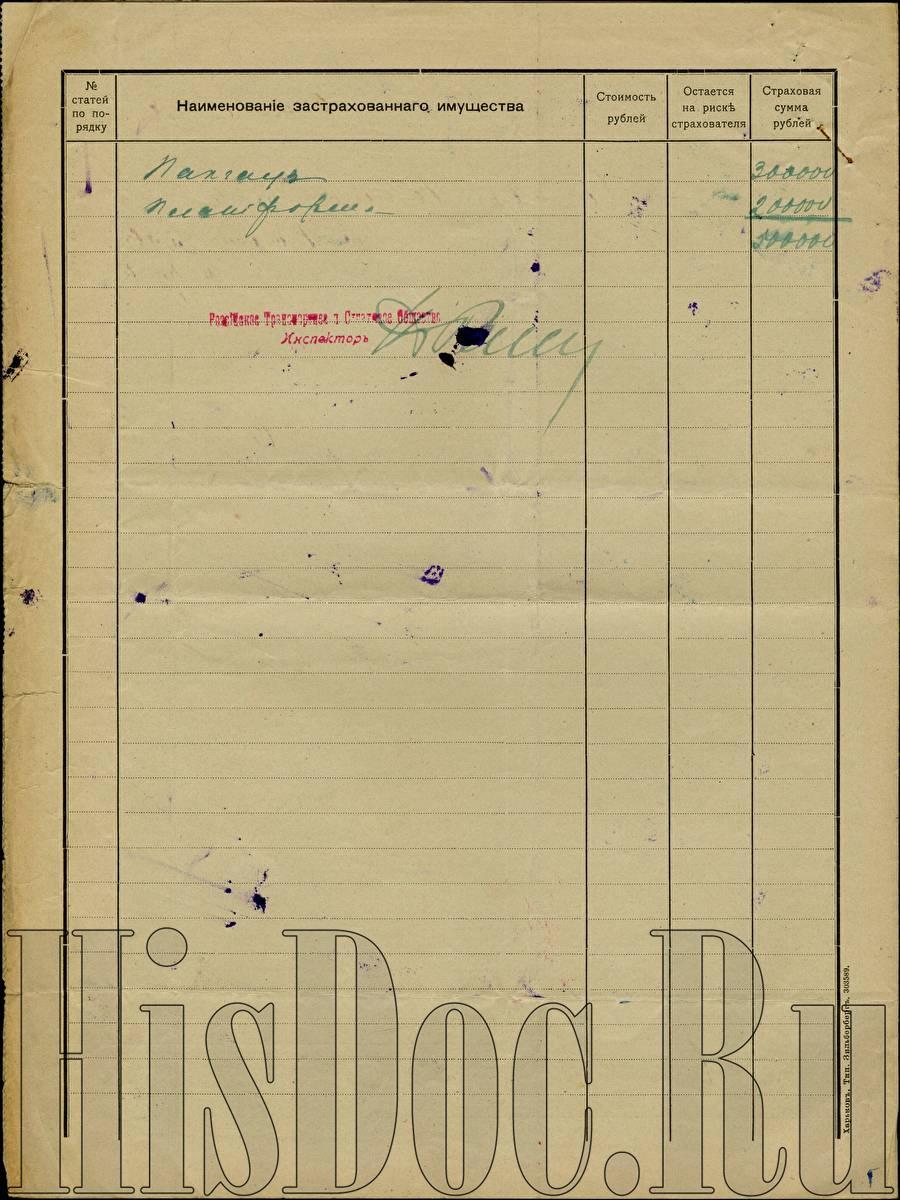

Агентство в городе Харькове Российского транспортного и страхового общества, предварительное свидетельство в принятии на страх имущества на сумму 500000 рублей, выдано Петроградскому международном коммерческому банку, 17 октября 1919 года.

Просмотров: 79

По страхованию от огня.

Гербовый сбор получен наличными.

Российское транспортное и страховое общество.

1844 г.

Основной капитал Рублей 4250000.

Правление в Петрограде (Невский, 27).

Предварительное Свидетельство № 207069.

Выдано сие свидетельство Петроградскому международному коммерческому банку в том, что Обществом принято на страх имущество, находящееся в Харькове, угол Александровской и Кацарской, в сумме Рублей Пятьсот тысяч (500000) и заключающееся, согласно объявлению от 17 октября 1919 г. в строении с 12 часов дня семнадцатого числа октября месяца 1919 г. впредь на двенадцать месяцев, т.е. до 12 часов дня семнадцатого числа октября месесяца 1920 г.

Причитается:

страховая премия Рублей 1200 - копеек.

Казенная пошлина Рублей 500 - копеек.

Гербовый сбор Рублей 12 - копеек.

Портовые Рублей 60 - копеек.

Полисный сбор Рублей 360.

Итого Рублей 2132 - копеек.

(прописью) Две тысячи сто тридцать два Рубля - Копеек.

1. Настоящее предварительное свидетельство имеет полную силу полиса, заменяет его и Общество отвечает по нему за пожарный убыток, на основании утвержденных Министром внутренних дел полисных условий, напечатанных на обороте сего, впредь до уведомления страхователя о непринятии страхования Правлением.

2. В случае непринятия страхования премия, считая со дня уничтожения его, возвращается страхователю.

3. По получении полиса предварительное свидетельство теряет свою силу.

4. Всякий могущий возникнуть из настоящего страхования спор должен быть разбираем судебным учреждением по месту нахождения Правления Общества в Петрограде.

Город Харьков, октября 17 1919 г.

Агент.

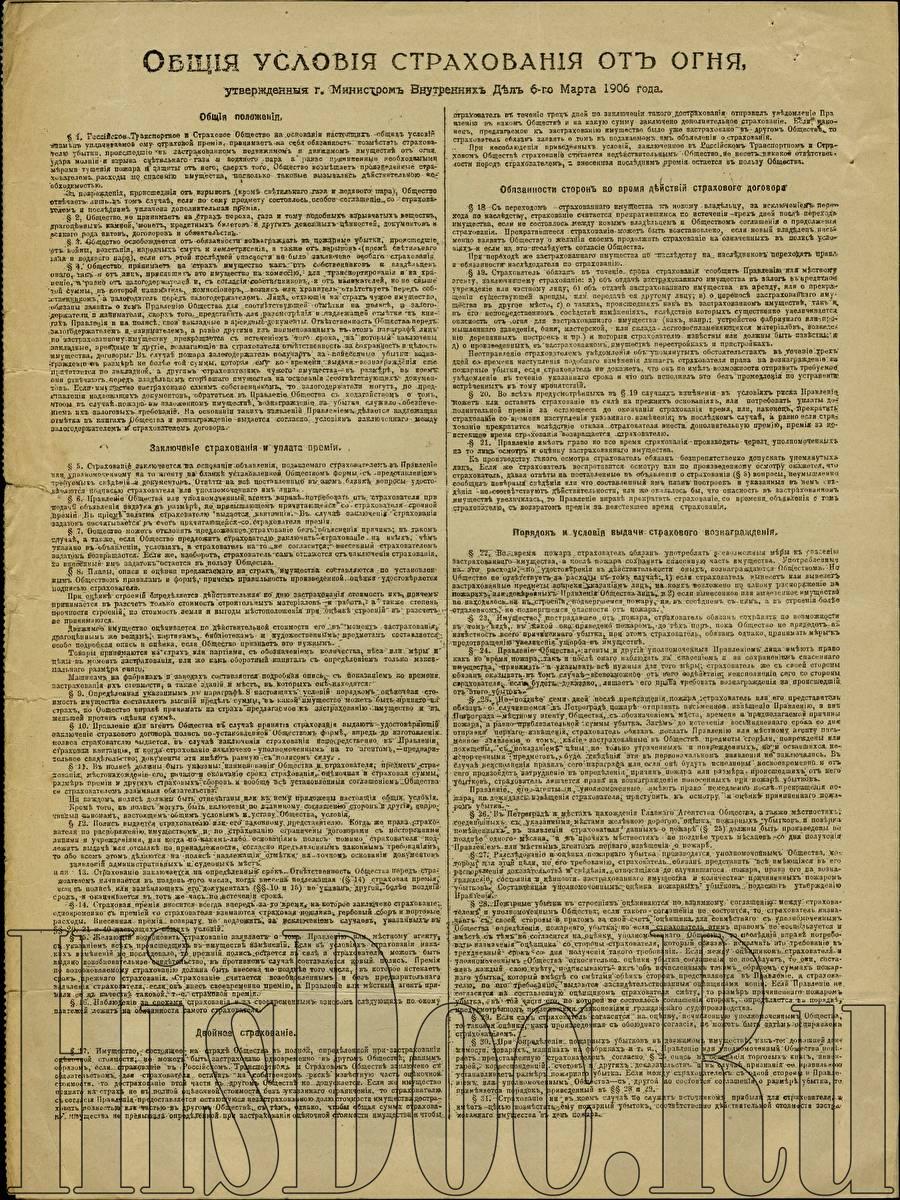

Общие условия страхования от огня,

Утвержденные г. Министром внутренних дел 6 марта 1906 г.

Общие положения.

§ 1. Российское транспортное и страховое общество на основании настоящих общих условий взамен уплачиваемой ему страховой премии, принимает на себя обязанность возместить страхователю убытки, происшедшие в застрахованном недвижимом и движимом имуществе от огня, удара молнии и взрыва осветительного газа и водяного пара, а равно причиненные необходимыми мерами тушения пожара и защиты от него; сверх того, Общество возмещает произведенные страхователем расходы по спасению имущества, поскольку таковые вызывались действительною необходимостью.

За повреждения, происшедшие от взрывов (кроме светильного газа и водяного пара), Общество отвечает лишь в том случае, если по сему предмету состоялось особое соглашение со страхователем и последним уплачена дополнительная премия.

§ 2. Общество не принимает на страх пороха, газа и тому подобных взрывчатых веществ, драгоценных камней, монет, кредитных билетов и других денежных ценностей, документов и всякого рода актов, договоров и обязательств.

§ 3. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от войны, восстания, народных смут и землетрясения, а также от взрывов (кроме светильного газа и водяного пара), если от этой последней опасности не было заключено особого страхования.

§ 4. Общество принимает на страх имущество как от собственников и владельцев оного, так и от лиц, принявших это имущество на комиссию, для транспортирования и на хранение, а равно от залогодержателей и, с согласия собственников, и от нанимателей, но не свыше той суммы, в которой наниматель, комиссионер, возник или хранитель ответствует перед собственником, а залогодатель перед залогодержателем. Лица, отдающие на страх чужое имущество, обязаны заявить о тома Правлению Общества для соответствующей отметки на полисе, а залогодержатели и наниматели, сверх того, представить для рассмотрения и надлежащей отметки в книгах Правления и на полисе свои закладные и арендные документы. Ответственность Общества перед залогодержателем и нанимателем, а равно другими из поименованных в этом параграфе лиц по застрахованному имуществу прекращается с истечением тог срока, на который заключены закладные, арендные и другие, возлагающие на страхователя ответственность за сохранность и целость имущества, договоры. В случае пожара залогодержатель получает за понесенные убытки вознаграждение в размере не более той суммы, которая ему ко времени выдачи вознаграждения еще причитается по закладной, а другим страхователям чужого имущества - в размере, в коем они отвечают перед владельцем сгоревшего имущества на основании соответствующих документов. Если имущество застраховано самим собственником, то залогодержатели могут, по представлении надлежащих документов, обратиться в Правление Общества с ходатайством о том, чтобы в случае пожара в заложенном имуществе, вознаграждение за убытки служило обеспечением их залоговых требований. На основании таких заявлений Правлением делается надлежащая отметка в книгах Общества и вознаграждение выдается согласно условиям заключенного между залогодержателем и страхователем договора.

Заключение страхования и уплата премии.

§ 5. Страхование заключается на основании объявления, подаваемого страхователем в Правление или уполномоченному на то агенту на бланке установленной Обществом формы с представлением требуемых сведений и документов. Ответы на все поставленные в этом бланке вопросы удостоверяются подписью страхователя или уполномоченного им лица.

§ 6. Правление Общества или уполномоченный агент вправе потребовать от страхователя при подаче объявления задатка в размере, не превышающем причитающейся со страхователя срочной премии. В приеме задатка страхователю выдается квитанция. В случае заключения страхования задаток засчитывается в счет причитающейся со страхователя премии.

§ 7. Общество может отклонить предложенное страхователю без объяснения причин; в таком случае, а также, если Общество предложит страхователю заключить страхование на иных, чем указано в объявлении, условиях, а страхователь на то не согласится, внесенный страхователем задаток возвращается. Если же, наоборот, страхователь сам откажется от заключения страхования, то внесенный им задаток остается в пользу Общества.

§ 8. Планы, описи и оценки предлагаемого на страх имущества составляются по установленным Обществом правилам и форме, причем правильность произведенной оценки удостоверяется подписью страхователя.

При оценке строений определяется действительная ко дню застрахования стоимость их, причем принимается в расчет только стоимость строительных материалов и работ, а также степень прочности строений, но стоимость земли и выгоды местоположения при оценке строений в расчет не принимаются.

Движимое имущество оценивается по действительной стоимости его в момент застрахования, драгоценным же вещам, картинам, библиотекам и художественным предметам составляется особо подробная опись и оценка, если Общество признает это нужным.

Товары принимаются на страх или партиями, с обозначением количества, веса или меры и цены в момент застрахования, или же как оборотный капитал в определением только максимального размера оного.

Машинам на фабриках и заводах составляется подробная опись, с показанием ко времени застрахования их стоимости, а также зданий и мест, в которых они находятся.

§ 9. Определенная указанным в параграфе 8 настоящих условий порядком оценочная стоимость имущества составляет высший предел суммы, у какой имущество может быть принято на страх, но Общество вправе принимать на страх предлагаемое к застрахованию имущество и в меньшей против оценки сумме.

§ 10. Правление или агент Общества в случае принятия страхования выдают удостоверяющий заключение страхового договора полис по установленной Обществом форме, впредь до изготовления полиса страхователю выдается, в случае заключения страхования непосредственно в Правлении, страховая квитанция, а когда страхование заключено - уполномоченным на то агентом - предварительное свидетельство; документы эти имеют равную с полисом силу.

§ 11. В полисе должны быть указаны: наименования Общества и страхователя, предмет страхования, местонахождение его, начало и окончание срока страхования, оценочная и страховая суммы, размер премии и других страховых сборов и вообще все установленные соглашением Общества со страхователем взаимные обязательства.

На каждом полисе должны быть отпечатаны или к нему приложены настоящие общие условия.

Кроме того, в полис могут быть включены по взаимному соглашению сторон и другие, непротивные законам, настоящим общим условиям и уставу Общества, условия.

§ 12. Полис выдается страхователю или его законному представителю. Когда же права страхователя по распоряжению имуществом и по страхованию ограничены договорами с посторонними лицами и учреждениями, или когда по каким-либо основаниям полис помимо страхователя подлежит выдаче или отсылке по принадлежности, согласно предъявленным законным требованиям, то обо всем этом делаются на полисе надлежащие отметки, на точном основании документов ли заявлений административных и судебных мест.

§ 13. Страхование заключается на определенный срок. Ответственность Общества перед страхователем начинается в полдень того числа, когда внесена подлежащая (§ 14) страховая премия, если в полисе или заменяющих его документах (§§ 10 и 15) не указан другой, более поздний срок, и оканчивается в тот же час по истечении срока.

§ 14. Страховая премия вносится всегда вперед за то время, на которое заключено страхование; одновременно с премией со страхователя взимаются страховая пошлина, гербовый сбор и портовые расходы. Внесенная премия возврату не подлежит, за исключением случаев, указанных в §§ 20, 21 и 40 настоящих общих условий.

§ 15. Желающий возобновить страхование заявляет о том Правлению или местному агенту, с указанием всех происшедших в имуществе изменений. Если в условиях страхования никаких изменений не последовало, то прежний полис остается в силе страхователю может быть выдано возобновительное свидетельство, в противном случае составляется новый полис. Премия по возобновляемому страхованию должна быть внесена не позднее того числа, в которое истекает срок прежнего страхования. Страхование считается возобновительным и без предварительного заявления страхователя, если он внес своевременно премию, а Правление или местный агент приняли ее в качестве таковой, т.е. страховой премии.

§ 16. Наблюдение за сроками страхования и за своевременным взносом, следующим по оному платежей лежит на обязанности самого страхователя.

Двойное страхование.

§ 17. Имущество, состоящее на страхе Общества в полной, определенной при застраховании оценочной стоимости, не может быть застраховано одновременно в другом Обществе; равным образом, если страхование в Российском Транспортном и Страховом Обществе заключено с обязательством для страхователя оставить на собственном риске известную часть оценочной стоимости, то дострахование этой части в другом Обществе не допускается. Если же имущество принято на страх не в полной оценочной стоимости без указанного ограничения, то страхователю с согласия Правления предоставляется остающуюся незастрахованною долю стоимости имущества достраховать полностью или частично в другом Обществе, с тем, однако, чтобы общая сумма страхования имущества нее превышала определенной при застраховании оценочной стоимости имущества и чтобы страхователь в течение трех дней по заключении такого дострахования отправил уведомление Правлению в каком Обществе и на какую сумму заключено дополнительное страхование. Если, наконец, предлагаемое к застрахованию имущество было уже застраховано в другом Обществе, то страхователь обязан заявить о том в подаваемом их объявлении о страховании.

При несоблюдении приведенных условий, заключенное в Российском Транспортном и Страховом Обществе страхование считается недействительным. Общество не несет никакой ответственности перед страхователем, а внесенная последним премия остается в пользу Общества.

Обязанности сторон во время действия страхового договора.

§ 18. С переходом застрахованного имущества к новому владельцу, за исключением перехода по наследству, страхование считается прекратившимся по истечении трех дней после перехода имущества, если не состоялось между новым владельцем и Обществом соглашения о продолжении страхования. Прекратившееся страхование может быть восстановлено, если новый владелец письменно заявит Обществу о желании своем продолжить страхование на означенных в полисе условиях и если на это последует согласие Общества.

При переходе же застрахованного имущества по наследству на наследников переходит права и обязанности наследодателя по страхованию.

§ 19. Страхователь обязан в течение срока страхования сообщить Правлению или местному агенту, заключившему страхование: а) об отдаче застрахованного имущества в залог в кредитное учреждение или частному лицу; б) об отдаче застрахованного имущества в аренду, или о прекращении существующей аренды, или передаче ее другому лицу; в) о переносе застрахованного имущества в другое место; г) о таких, происшедших как в застрахованном имуществе, так и в его непосредственном соседстве изменениям, вследствие которых существенно увеличивается опасность от огня для застрахованного имущества (как, например: устройство фабричного или промышленного заведения, бани, мастерской, или склада легковоспламеняющихся материалов, возведение деревянных построек и пр.) и которые страхователю известны или должны быть известны и д) о произведенных в застрахованном имуществе перестройках и пристройках.

Неотправление страхователем уведомления об упомянутых обстоятельствах в течение трех дней со времени наступления подобного изменения лишает страхователя права на вознаграждение за пожарные убытки, если страхователь не докажет, что он не имел возможности отправить требуемое уведомление в течение указанного срока и что он исполнил это без промедления по устранении встреченных к тому препятствий.

§ 20. В всех предусмотренных в § 19 случаях изменения в условиях риска Правление может или оставить страхование в силе на прежних основаниях, или потребовать уплаты дополнительной премии за остающееся до окончания страхования время, или, наконец, прекратить страхование со времени наступления указанного изменения; в последнем случае, а равно если страхование прекратится вследствие отказа страхователя внести дополнительную премию, премия за истекшее время страхования возвращается страхователю.

§ 21. Правление имеет право во все время страхования производить через уполномоченных на то лиц осмотр и оценку застрахованного имущества.

К производству такого осмотра страхователь обязан беспрепятственно допускать упомянутых лиц. Если же страхователь воспротивится осмотру или по произведенному осмотру окажется,, что страхователь, давая ответы на поставленные в объявлении о страховании (§ 5) вопросы, неумышленно сообщил неверные сведения ил что составленный им план построек и указанные в нем сведения не соответствуют действительности, или же оказалось бы, что опасность в застрахованном имуществе увеличилась, то Правление вправе прекратить страхование со времени объявления о том страхователю, с возвратом премии за неистекшее время страхования.

Порядок и условия выдачи страхового вознаграждения.

§ 23. Имущество, пострадавшее от пожара, страхователь обязан сохранять по возможности в том виде, в каком он приведено пожаром, до тех пор, пока Общество не приведет в известность всего причиненного убытка, при этом страхователь, обязан однако, принимать меры к предотвращению увеличения ущерба в имуществе.

§ 24. Правление Общества, агенты и другие уполномоченные Правлением лица имеют право как во время пожара, так и после оного наблюдать за спасением и за сохранением спасенного имущества, принимать и оказывать все нужные для того меры; страхователь же с своей стороны обязан оказывать в том случае всевозможное от него содействие; неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за происшедший от этого убыток.

§ 25. Не позднее семи дней после прекращения пожара, страхователь или его представитель обязан о случившемся в Петрограде пожаре отправить извещение Правлению, а вне Петрограда - местному агенту Общества, с обозначением места, времени и предполагаемой причины пожара, а равно приблизительной суммы убытка. Затем до истечения восьмидневного срока со дня отправки первого извещения, страхователь обязан послать Правлению или местному агенту письменное заявление о том, какие застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, буде сведения эти в первоначальном заявлении не заключались. В случае неисполнения правил сего параграфа или если они будут исполнены несвоевременно и от сего произойдет затруднение в определении причин пожара или размера происшедших от него убытков, страхователь лишается права на вознаграждение понесенных при пожаре убытков.

Правление, его агенты и уполномоченные имеют право немедленно после прекращения пожара, не дожидаясь извещения страхователя, приступить к осмотру и оценке причиненного пожаром убытка.

§ 26. В Петрограде и местах нахождения Главного агентства Общества, а также местностях, соединенных с указанными местами железною дорогою, оценка пожарных убытков и поверка помещенных в заявлении страхователя данных о пожаре (§ 25) должны быть произведены не позднее одного месяца, а в прочих местностях - не позднее трех месяцев со дня получения Правлением или местным агентом первого извещения о пожаре.

§ 27. Расследование и оценка пожарного убытка производятся уполномоченным Общества, которому для этой цели, по его требованию, страхователь обязан представить все имеющиеся в его распоряжении доказательства и сведения, относящиеся до случившегося пожара, права его на вознаграждение, состояния и ценности застрахованного имущества и количества причиненных пожаром убытков. составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 28. Пожарные убытки в строениях оцениваются по взаимному соглашению между страхователем и уполномоченным Общества; если такого соглашения не состоится, то страхователь назначает с своей стороны и притом за свой счет оценщика для совместного с уполномоченным Общества определения пожарного убытка; но если страхователь этим правом не воспользуется и вместе с тем не согласится на оценку уполномоченного Общества, то последний вправе потребовать оценщика со стороны страхователя, который обязан исполнить это требование в трехдневный срок со дня получения такого требования. Если между оценщиком страхователя и уполномоченным Общества относительно оценки убытка соглашения не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом суммах пожарного убытка, который вместе со сметами обеих сторон представляется в Правление, а страхователю по его требованию, выдаются засвидетельствованные оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя сумму, то размер причиненного пожаром убытка в той части его, по которой не состоялось соглашение сторон, определяется в порядке, предусмотренном подлежащими узаконениями гражданского судопроизводства.

§ 29. Если сам страхователь согласится на оценку, исчисленную уполномоченным Общества, то таковая оценка, как произведенная с обоюдного согласия, не может быть затем оспариваема страхователем.

§ 30. При определении пожарных убытков в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках ит.п. Правление или уполномоченный Общества поверяет представленную страхователем согласно § 25 опись на основании торговых книг, инвентарей, корреспонденций, счетов и других доказательств и в случае признания ее правильное устанавливает размер пожарного убытка. Если между страхователем с одной стороны и Правлением или уполномоченным Общества - с другой не состоится соглашения о размере убытка, то применяется порядок, приведенный в §§ 28 и 29.

§ 31. Страхование ни в коем случае не служит источником прибыли ля страхователя и имеет целью возместить ему пожарный убыток, соответственно действительной стоимости застрахованного имущества в день пожара.

§ 32. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность, во что обойдется, по существовавшим в день пожара ценам на строительный материал и на работу, постройка заново сгоревшего или поврежденного строения,, т.е. определяется стоимость его в новом виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени и пользования им; полученная затем разность составляет действительную стоимость строения. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночною или покупною ценою, существовавшею на подобные предметы в день пожара, с принятием при этом в соображение качества предметов или уменьшения их ценности, происшедшего от времени употребления, перемены в системе их производства и отношения их к моде. Действительная стоимость сгоревших и поврежденных товаров определяется по существовавшим в день пожара биржевым или рыночным ценам; для тех же товаров, для которых таких цен не существует, действительная стоимость устанавливается экспертами. Сумма, остающаяся за вычетом из определенной таким образом стоимости - ценности после пожарных остатков, составляет действительный убыток.

§ 33. Выведенная на основании § 32 сумма причиненного пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованного имущества в день пожара не превышает страховой суммы. Если же действительная стоимость застрахованного имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 17), или если, согласно полису, часть оставлена на риске страхователя, или же, наконец, если во время пожара при страховании партиями окажется большое количество однородных предметов, нежели была застраховано.

Примечание. Страховое вознаграждение ни в каком случае не может превышать ни страховой суммы, ни действительной стоимости застрахованного имущества.

§ 34. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке, или оставить таковые за собой, уплатив страхователю следующую за оные по оценке сумму. Равными образом Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурою, т.е. исправить за свой счет причиненные пожаром повреждения или заменить уничтоженные и поврежденные пожаром предметы однородными предметами того же количества и качества, оставив поврежденные предметы за собою. Если страхователь останется недоволен вознаграждением убытка натурою, то спор решается посредством сведущих лиц и в случае их разногласия - порядком, указанным в §§ 28 и 29 настоящих условий.

§ 35. Уплата вознаграждения производится страхователю или его правопреемнику не позднее одного месяца со дня последовавшего между Обществом и страхователем соглашения относительно размера пожарного убытка, или, если такого соглашения не состоялось, со дня последовавшего по сему предмету окончательного судебного приговора. Для получения вознаграждения за пожарный убыток страхователь обязан предъявлять полис или заменяющий его документ и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя вине. Уплата страхового вознаграждения производится в месте выдачи полиса страхователю, но, по желанию последнего, сумма вознаграждения может быть доставлена и по месту его жительства, при этом расходы по пересылке подают на счет страхователя. В получении страхового вознаграждения страхователь или его представитель обязан выдать расписку.

§ 36. Если подлежащее страховое вознаграждение не будет уплачено страхователю своевременно по вине Общества, то последнее обязано сверх того уплатить страхователю проценты за просрочку по расчету из шести годовых.

§ 37. Если возникнет уголовное преследование по обвинению страхователя в поджоге, то выдача пожарного вознаграждения приостанавливается впредь до окончательного решения по делу. Если же после уплаты Обществом страхового вознаграждения откроется такое обстоятельство, которое по настоящим общим условиям лишает страхователя права на вознаграждение, то страхователь обязан возвратить Обществу всю полученную в вознаграждение сумму, а равно возместить Обществу произведенные им расходы по определению размера убытка, вместе с процентами по расчету из шести годовых.

§ 38. С выдачею страхового вознаграждения к Обществу переходят, в пределах сего вознаграждения, принадлежащие страхователю права на возмещение пожарных убытков со стороны третьих лиц со стороны страхователя уступочный капитал.

§ 39. Общество освобождается от обязанности вознаградить пожарные убытки, если требование о вознаграждении не будет предъявлено к Обществу в течение года со дня пожара или со дня устранения обстоятельств, от страхователя независящих, препятствовавших соблюдению этого срока.

§ 40. Если причиненный пожаром убыток в застрахованном имуществе составляет 20% или более всей страховой суммы, то страхование считается прекратившимся. Если же убыток составляет 20% или более страховой суммы на одно или некоторые строения или на отдельную часть застрахованной недвижимости, то только эти строения или отдельные части исключаются из страха, остальная же часть остается застрахованною. Обществу предоставляется, однако, право прекратить страхование и в том случае, если пожарный убыток не достиг означенных размеров; но в таком случае Общество обязано возвратить премию соразмерно оставшейся, за вычетом уплаченного вознаграждения , страховой сумме и неистекшему еще строку страхования. Если по уплате вознаграждения за поврежденные части застрахованного имущества, остальная часть остается застрахованною, то на полисе делается отметка о произведенной уплате. во всяком случае страхователь о прекращении страхования должен быть извещен не позднее, как при уплате вознаграждения.

§ 41. Страхование считается уничтоженным, страхователь теряет право на вознаграждение и уплаченные им премии остаются в пользу Общества: 1) если пожар произошел от злого умысла страхователя; 2) если страхователь умышленно сделал неверные показания в объявлении о страховании (§ 5) относительно тех фактов, которые могут иметь влияние на прием страхования, а в извещении о пожаре (§ 25) - на определение убытка; 3) если страхователь заключил страхование одних и тех же предметов в нескольких обществах, вполне или частью, насколько сие последнее не дозволено настоящими условиями; и 4) если страхователь, имея к тому возможность, откажется доставить доказательства, которые по силе § 27 настоящих условий Общество вправе от него требовать.

Место для оговорок и надписей.Оригинальный текст

Гербовый сбор получен наличными.

Российское транспортное и страховое общество.

1844 г.

Основной капитал Рублей 4250000.

Правление в Петрограде (Невский, 27).

Предварительное Свидетельство № 207069.

Выдано сие свидетельство Петроградскому международному коммерческому банку в том, что Обществом принято на страх имущество, находящееся в Харькове, угол Александровской и Кацарской, в сумме Рублей Пятьсот тысяч (500000) и заключающееся, согласно объявлению от 17 октября 1919 г. в строении с 12 часов дня семнадцатого числа октября месяца 1919 г. впредь на двенадцать месяцев, т.е. до 12 часов дня семнадцатого числа октября месесяца 1920 г.

Причитается:

страховая премия Рублей 1200 - копеек.

Казенная пошлина Рублей 500 - копеек.

Гербовый сбор Рублей 12 - копеек.

Портовые Рублей 60 - копеек.

Полисный сбор Рублей 360.

Итого Рублей 2132 - копеек.

(прописью) Две тысячи сто тридцать два Рубля - Копеек.

1. Настоящее предварительное свидетельство имеет полную силу полиса, заменяет его и Общество отвечает по нему за пожарный убыток, на основании утвержденных Министром внутренних дел полисных условий, напечатанных на обороте сего, впредь до уведомления страхователя о непринятии страхования Правлением.

2. В случае непринятия страхования премия, считая со дня уничтожения его, возвращается страхователю.

3. По получении полиса предварительное свидетельство теряет свою силу.

4. Всякий могущий возникнуть из настоящего страхования спор должен быть разбираем судебным учреждением по месту нахождения Правления Общества в Петрограде.

Город Харьков, октября 17 1919 г.

Агент.

Общие условия страхования от огня,

Утвержденные г. Министром внутренних дел 6 марта 1906 г.

Общие положения.

§ 1. Российское транспортное и страховое общество на основании настоящих общих условий взамен уплачиваемой ему страховой премии, принимает на себя обязанность возместить страхователю убытки, происшедшие в застрахованном недвижимом и движимом имуществе от огня, удара молнии и взрыва осветительного газа и водяного пара, а равно причиненные необходимыми мерами тушения пожара и защиты от него; сверх того, Общество возмещает произведенные страхователем расходы по спасению имущества, поскольку таковые вызывались действительною необходимостью.

За повреждения, происшедшие от взрывов (кроме светильного газа и водяного пара), Общество отвечает лишь в том случае, если по сему предмету состоялось особое соглашение со страхователем и последним уплачена дополнительная премия.

§ 2. Общество не принимает на страх пороха, газа и тому подобных взрывчатых веществ, драгоценных камней, монет, кредитных билетов и других денежных ценностей, документов и всякого рода актов, договоров и обязательств.

§ 3. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от войны, восстания, народных смут и землетрясения, а также от взрывов (кроме светильного газа и водяного пара), если от этой последней опасности не было заключено особого страхования.

§ 4. Общество принимает на страх имущество как от собственников и владельцев оного, так и от лиц, принявших это имущество на комиссию, для транспортирования и на хранение, а равно от залогодержателей и, с согласия собственников, и от нанимателей, но не свыше той суммы, в которой наниматель, комиссионер, возник или хранитель ответствует перед собственником, а залогодатель перед залогодержателем. Лица, отдающие на страх чужое имущество, обязаны заявить о тома Правлению Общества для соответствующей отметки на полисе, а залогодержатели и наниматели, сверх того, представить для рассмотрения и надлежащей отметки в книгах Правления и на полисе свои закладные и арендные документы. Ответственность Общества перед залогодержателем и нанимателем, а равно другими из поименованных в этом параграфе лиц по застрахованному имуществу прекращается с истечением тог срока, на который заключены закладные, арендные и другие, возлагающие на страхователя ответственность за сохранность и целость имущества, договоры. В случае пожара залогодержатель получает за понесенные убытки вознаграждение в размере не более той суммы, которая ему ко времени выдачи вознаграждения еще причитается по закладной, а другим страхователям чужого имущества - в размере, в коем они отвечают перед владельцем сгоревшего имущества на основании соответствующих документов. Если имущество застраховано самим собственником, то залогодержатели могут, по представлении надлежащих документов, обратиться в Правление Общества с ходатайством о том, чтобы в случае пожара в заложенном имуществе, вознаграждение за убытки служило обеспечением их залоговых требований. На основании таких заявлений Правлением делается надлежащая отметка в книгах Общества и вознаграждение выдается согласно условиям заключенного между залогодержателем и страхователем договора.

Заключение страхования и уплата премии.

§ 5. Страхование заключается на основании объявления, подаваемого страхователем в Правление или уполномоченному на то агенту на бланке установленной Обществом формы с представлением требуемых сведений и документов. Ответы на все поставленные в этом бланке вопросы удостоверяются подписью страхователя или уполномоченного им лица.

§ 6. Правление Общества или уполномоченный агент вправе потребовать от страхователя при подаче объявления задатка в размере, не превышающем причитающейся со страхователя срочной премии. В приеме задатка страхователю выдается квитанция. В случае заключения страхования задаток засчитывается в счет причитающейся со страхователя премии.

§ 7. Общество может отклонить предложенное страхователю без объяснения причин; в таком случае, а также, если Общество предложит страхователю заключить страхование на иных, чем указано в объявлении, условиях, а страхователь на то не согласится, внесенный страхователем задаток возвращается. Если же, наоборот, страхователь сам откажется от заключения страхования, то внесенный им задаток остается в пользу Общества.

§ 8. Планы, описи и оценки предлагаемого на страх имущества составляются по установленным Обществом правилам и форме, причем правильность произведенной оценки удостоверяется подписью страхователя.

При оценке строений определяется действительная ко дню застрахования стоимость их, причем принимается в расчет только стоимость строительных материалов и работ, а также степень прочности строений, но стоимость земли и выгоды местоположения при оценке строений в расчет не принимаются.

Движимое имущество оценивается по действительной стоимости его в момент застрахования, драгоценным же вещам, картинам, библиотекам и художественным предметам составляется особо подробная опись и оценка, если Общество признает это нужным.

Товары принимаются на страх или партиями, с обозначением количества, веса или меры и цены в момент застрахования, или же как оборотный капитал в определением только максимального размера оного.

Машинам на фабриках и заводах составляется подробная опись, с показанием ко времени застрахования их стоимости, а также зданий и мест, в которых они находятся.

§ 9. Определенная указанным в параграфе 8 настоящих условий порядком оценочная стоимость имущества составляет высший предел суммы, у какой имущество может быть принято на страх, но Общество вправе принимать на страх предлагаемое к застрахованию имущество и в меньшей против оценки сумме.

§ 10. Правление или агент Общества в случае принятия страхования выдают удостоверяющий заключение страхового договора полис по установленной Обществом форме, впредь до изготовления полиса страхователю выдается, в случае заключения страхования непосредственно в Правлении, страховая квитанция, а когда страхование заключено - уполномоченным на то агентом - предварительное свидетельство; документы эти имеют равную с полисом силу.

§ 11. В полисе должны быть указаны: наименования Общества и страхователя, предмет страхования, местонахождение его, начало и окончание срока страхования, оценочная и страховая суммы, размер премии и других страховых сборов и вообще все установленные соглашением Общества со страхователем взаимные обязательства.

На каждом полисе должны быть отпечатаны или к нему приложены настоящие общие условия.

Кроме того, в полис могут быть включены по взаимному соглашению сторон и другие, непротивные законам, настоящим общим условиям и уставу Общества, условия.

§ 12. Полис выдается страхователю или его законному представителю. Когда же права страхователя по распоряжению имуществом и по страхованию ограничены договорами с посторонними лицами и учреждениями, или когда по каким-либо основаниям полис помимо страхователя подлежит выдаче или отсылке по принадлежности, согласно предъявленным законным требованиям, то обо всем этом делаются на полисе надлежащие отметки, на точном основании документов ли заявлений административных и судебных мест.

§ 13. Страхование заключается на определенный срок. Ответственность Общества перед страхователем начинается в полдень того числа, когда внесена подлежащая (§ 14) страховая премия, если в полисе или заменяющих его документах (§§ 10 и 15) не указан другой, более поздний срок, и оканчивается в тот же час по истечении срока.

§ 14. Страховая премия вносится всегда вперед за то время, на которое заключено страхование; одновременно с премией со страхователя взимаются страховая пошлина, гербовый сбор и портовые расходы. Внесенная премия возврату не подлежит, за исключением случаев, указанных в §§ 20, 21 и 40 настоящих общих условий.

§ 15. Желающий возобновить страхование заявляет о том Правлению или местному агенту, с указанием всех происшедших в имуществе изменений. Если в условиях страхования никаких изменений не последовало, то прежний полис остается в силе страхователю может быть выдано возобновительное свидетельство, в противном случае составляется новый полис. Премия по возобновляемому страхованию должна быть внесена не позднее того числа, в которое истекает срок прежнего страхования. Страхование считается возобновительным и без предварительного заявления страхователя, если он внес своевременно премию, а Правление или местный агент приняли ее в качестве таковой, т.е. страховой премии.

§ 16. Наблюдение за сроками страхования и за своевременным взносом, следующим по оному платежей лежит на обязанности самого страхователя.

Двойное страхование.

§ 17. Имущество, состоящее на страхе Общества в полной, определенной при застраховании оценочной стоимости, не может быть застраховано одновременно в другом Обществе; равным образом, если страхование в Российском Транспортном и Страховом Обществе заключено с обязательством для страхователя оставить на собственном риске известную часть оценочной стоимости, то дострахование этой части в другом Обществе не допускается. Если же имущество принято на страх не в полной оценочной стоимости без указанного ограничения, то страхователю с согласия Правления предоставляется остающуюся незастрахованною долю стоимости имущества достраховать полностью или частично в другом Обществе, с тем, однако, чтобы общая сумма страхования имущества нее превышала определенной при застраховании оценочной стоимости имущества и чтобы страхователь в течение трех дней по заключении такого дострахования отправил уведомление Правлению в каком Обществе и на какую сумму заключено дополнительное страхование. Если, наконец, предлагаемое к застрахованию имущество было уже застраховано в другом Обществе, то страхователь обязан заявить о том в подаваемом их объявлении о страховании.

При несоблюдении приведенных условий, заключенное в Российском Транспортном и Страховом Обществе страхование считается недействительным. Общество не несет никакой ответственности перед страхователем, а внесенная последним премия остается в пользу Общества.

Обязанности сторон во время действия страхового договора.

§ 18. С переходом застрахованного имущества к новому владельцу, за исключением перехода по наследству, страхование считается прекратившимся по истечении трех дней после перехода имущества, если не состоялось между новым владельцем и Обществом соглашения о продолжении страхования. Прекратившееся страхование может быть восстановлено, если новый владелец письменно заявит Обществу о желании своем продолжить страхование на означенных в полисе условиях и если на это последует согласие Общества.

При переходе же застрахованного имущества по наследству на наследников переходит права и обязанности наследодателя по страхованию.

§ 19. Страхователь обязан в течение срока страхования сообщить Правлению или местному агенту, заключившему страхование: а) об отдаче застрахованного имущества в залог в кредитное учреждение или частному лицу; б) об отдаче застрахованного имущества в аренду, или о прекращении существующей аренды, или передаче ее другому лицу; в) о переносе застрахованного имущества в другое место; г) о таких, происшедших как в застрахованном имуществе, так и в его непосредственном соседстве изменениям, вследствие которых существенно увеличивается опасность от огня для застрахованного имущества (как, например: устройство фабричного или промышленного заведения, бани, мастерской, или склада легковоспламеняющихся материалов, возведение деревянных построек и пр.) и которые страхователю известны или должны быть известны и д) о произведенных в застрахованном имуществе перестройках и пристройках.

Неотправление страхователем уведомления об упомянутых обстоятельствах в течение трех дней со времени наступления подобного изменения лишает страхователя права на вознаграждение за пожарные убытки, если страхователь не докажет, что он не имел возможности отправить требуемое уведомление в течение указанного срока и что он исполнил это без промедления по устранении встреченных к тому препятствий.

§ 20. В всех предусмотренных в § 19 случаях изменения в условиях риска Правление может или оставить страхование в силе на прежних основаниях, или потребовать уплаты дополнительной премии за остающееся до окончания страхования время, или, наконец, прекратить страхование со времени наступления указанного изменения; в последнем случае, а равно если страхование прекратится вследствие отказа страхователя внести дополнительную премию, премия за истекшее время страхования возвращается страхователю.

§ 21. Правление имеет право во все время страхования производить через уполномоченных на то лиц осмотр и оценку застрахованного имущества.

К производству такого осмотра страхователь обязан беспрепятственно допускать упомянутых лиц. Если же страхователь воспротивится осмотру или по произведенному осмотру окажется,, что страхователь, давая ответы на поставленные в объявлении о страховании (§ 5) вопросы, неумышленно сообщил неверные сведения ил что составленный им план построек и указанные в нем сведения не соответствуют действительности, или же оказалось бы, что опасность в застрахованном имуществе увеличилась, то Правление вправе прекратить страхование со времени объявления о том страхователю, с возвратом премии за неистекшее время страхования.

Порядок и условия выдачи страхового вознаграждения.

§ 23. Имущество, пострадавшее от пожара, страхователь обязан сохранять по возможности в том виде, в каком он приведено пожаром, до тех пор, пока Общество не приведет в известность всего причиненного убытка, при этом страхователь, обязан однако, принимать меры к предотвращению увеличения ущерба в имуществе.

§ 24. Правление Общества, агенты и другие уполномоченные Правлением лица имеют право как во время пожара, так и после оного наблюдать за спасением и за сохранением спасенного имущества, принимать и оказывать все нужные для того меры; страхователь же с своей стороны обязан оказывать в том случае всевозможное от него содействие; неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за происшедший от этого убыток.

§ 25. Не позднее семи дней после прекращения пожара, страхователь или его представитель обязан о случившемся в Петрограде пожаре отправить извещение Правлению, а вне Петрограда - местному агенту Общества, с обозначением места, времени и предполагаемой причины пожара, а равно приблизительной суммы убытка. Затем до истечения восьмидневного срока со дня отправки первого извещения, страхователь обязан послать Правлению или местному агенту письменное заявление о том, какие застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, буде сведения эти в первоначальном заявлении не заключались. В случае неисполнения правил сего параграфа или если они будут исполнены несвоевременно и от сего произойдет затруднение в определении причин пожара или размера происшедших от него убытков, страхователь лишается права на вознаграждение понесенных при пожаре убытков.

Правление, его агенты и уполномоченные имеют право немедленно после прекращения пожара, не дожидаясь извещения страхователя, приступить к осмотру и оценке причиненного пожаром убытка.

§ 26. В Петрограде и местах нахождения Главного агентства Общества, а также местностях, соединенных с указанными местами железною дорогою, оценка пожарных убытков и поверка помещенных в заявлении страхователя данных о пожаре (§ 25) должны быть произведены не позднее одного месяца, а в прочих местностях - не позднее трех месяцев со дня получения Правлением или местным агентом первого извещения о пожаре.

§ 27. Расследование и оценка пожарного убытка производятся уполномоченным Общества, которому для этой цели, по его требованию, страхователь обязан представить все имеющиеся в его распоряжении доказательства и сведения, относящиеся до случившегося пожара, права его на вознаграждение, состояния и ценности застрахованного имущества и количества причиненных пожаром убытков. составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 28. Пожарные убытки в строениях оцениваются по взаимному соглашению между страхователем и уполномоченным Общества; если такого соглашения не состоится, то страхователь назначает с своей стороны и притом за свой счет оценщика для совместного с уполномоченным Общества определения пожарного убытка; но если страхователь этим правом не воспользуется и вместе с тем не согласится на оценку уполномоченного Общества, то последний вправе потребовать оценщика со стороны страхователя, который обязан исполнить это требование в трехдневный срок со дня получения такого требования. Если между оценщиком страхователя и уполномоченным Общества относительно оценки убытка соглашения не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом суммах пожарного убытка, который вместе со сметами обеих сторон представляется в Правление, а страхователю по его требованию, выдаются засвидетельствованные оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя сумму, то размер причиненного пожаром убытка в той части его, по которой не состоялось соглашение сторон, определяется в порядке, предусмотренном подлежащими узаконениями гражданского судопроизводства.

§ 29. Если сам страхователь согласится на оценку, исчисленную уполномоченным Общества, то таковая оценка, как произведенная с обоюдного согласия, не может быть затем оспариваема страхователем.

§ 30. При определении пожарных убытков в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках ит.п. Правление или уполномоченный Общества поверяет представленную страхователем согласно § 25 опись на основании торговых книг, инвентарей, корреспонденций, счетов и других доказательств и в случае признания ее правильное устанавливает размер пожарного убытка. Если между страхователем с одной стороны и Правлением или уполномоченным Общества - с другой не состоится соглашения о размере убытка, то применяется порядок, приведенный в §§ 28 и 29.

§ 31. Страхование ни в коем случае не служит источником прибыли ля страхователя и имеет целью возместить ему пожарный убыток, соответственно действительной стоимости застрахованного имущества в день пожара.

§ 32. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность, во что обойдется, по существовавшим в день пожара ценам на строительный материал и на работу, постройка заново сгоревшего или поврежденного строения,, т.е. определяется стоимость его в новом виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени и пользования им; полученная затем разность составляет действительную стоимость строения. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночною или покупною ценою, существовавшею на подобные предметы в день пожара, с принятием при этом в соображение качества предметов или уменьшения их ценности, происшедшего от времени употребления, перемены в системе их производства и отношения их к моде. Действительная стоимость сгоревших и поврежденных товаров определяется по существовавшим в день пожара биржевым или рыночным ценам; для тех же товаров, для которых таких цен не существует, действительная стоимость устанавливается экспертами. Сумма, остающаяся за вычетом из определенной таким образом стоимости - ценности после пожарных остатков, составляет действительный убыток.

§ 33. Выведенная на основании § 32 сумма причиненного пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованного имущества в день пожара не превышает страховой суммы. Если же действительная стоимость застрахованного имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 17), или если, согласно полису, часть оставлена на риске страхователя, или же, наконец, если во время пожара при страховании партиями окажется большое количество однородных предметов, нежели была застраховано.

Примечание. Страховое вознаграждение ни в каком случае не может превышать ни страховой суммы, ни действительной стоимости застрахованного имущества.

§ 34. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке, или оставить таковые за собой, уплатив страхователю следующую за оные по оценке сумму. Равными образом Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурою, т.е. исправить за свой счет причиненные пожаром повреждения или заменить уничтоженные и поврежденные пожаром предметы однородными предметами того же количества и качества, оставив поврежденные предметы за собою. Если страхователь останется недоволен вознаграждением убытка натурою, то спор решается посредством сведущих лиц и в случае их разногласия - порядком, указанным в §§ 28 и 29 настоящих условий.

§ 35. Уплата вознаграждения производится страхователю или его правопреемнику не позднее одного месяца со дня последовавшего между Обществом и страхователем соглашения относительно размера пожарного убытка, или, если такого соглашения не состоялось, со дня последовавшего по сему предмету окончательного судебного приговора. Для получения вознаграждения за пожарный убыток страхователь обязан предъявлять полис или заменяющий его документ и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя вине. Уплата страхового вознаграждения производится в месте выдачи полиса страхователю, но, по желанию последнего, сумма вознаграждения может быть доставлена и по месту его жительства, при этом расходы по пересылке подают на счет страхователя. В получении страхового вознаграждения страхователь или его представитель обязан выдать расписку.

§ 36. Если подлежащее страховое вознаграждение не будет уплачено страхователю своевременно по вине Общества, то последнее обязано сверх того уплатить страхователю проценты за просрочку по расчету из шести годовых.

§ 37. Если возникнет уголовное преследование по обвинению страхователя в поджоге, то выдача пожарного вознаграждения приостанавливается впредь до окончательного решения по делу. Если же после уплаты Обществом страхового вознаграждения откроется такое обстоятельство, которое по настоящим общим условиям лишает страхователя права на вознаграждение, то страхователь обязан возвратить Обществу всю полученную в вознаграждение сумму, а равно возместить Обществу произведенные им расходы по определению размера убытка, вместе с процентами по расчету из шести годовых.

§ 38. С выдачею страхового вознаграждения к Обществу переходят, в пределах сего вознаграждения, принадлежащие страхователю права на возмещение пожарных убытков со стороны третьих лиц со стороны страхователя уступочный капитал.

§ 39. Общество освобождается от обязанности вознаградить пожарные убытки, если требование о вознаграждении не будет предъявлено к Обществу в течение года со дня пожара или со дня устранения обстоятельств, от страхователя независящих, препятствовавших соблюдению этого срока.

§ 40. Если причиненный пожаром убыток в застрахованном имуществе составляет 20% или более всей страховой суммы, то страхование считается прекратившимся. Если же убыток составляет 20% или более страховой суммы на одно или некоторые строения или на отдельную часть застрахованной недвижимости, то только эти строения или отдельные части исключаются из страха, остальная же часть остается застрахованною. Обществу предоставляется, однако, право прекратить страхование и в том случае, если пожарный убыток не достиг означенных размеров; но в таком случае Общество обязано возвратить премию соразмерно оставшейся, за вычетом уплаченного вознаграждения , страховой сумме и неистекшему еще строку страхования. Если по уплате вознаграждения за поврежденные части застрахованного имущества, остальная часть остается застрахованною, то на полисе делается отметка о произведенной уплате. во всяком случае страхователь о прекращении страхования должен быть извещен не позднее, как при уплате вознаграждения.

§ 41. Страхование считается уничтоженным, страхователь теряет право на вознаграждение и уплаченные им премии остаются в пользу Общества: 1) если пожар произошел от злого умысла страхователя; 2) если страхователь умышленно сделал неверные показания в объявлении о страховании (§ 5) относительно тех фактов, которые могут иметь влияние на прием страхования, а в извещении о пожаре (§ 25) - на определение убытка; 3) если страхователь заключил страхование одних и тех же предметов в нескольких обществах, вполне или частью, насколько сие последнее не дозволено настоящими условиями; и 4) если страхователь, имея к тому возможность, откажется доставить доказательства, которые по силе § 27 настоящих условий Общество вправе от него требовать.

Место для оговорок и надписей.Оригинальный текст

По страхованию от огня.

Гербовый сбор получен наличными.

Российское Транспортное и Страховое Общество.

1844 г.

Основной капитал Р. 4.250.000.

Правление в Петрограде (Невский, 27).

Предварительное Свидетельство № 207069.

Выдано сие свидетельство Петроградскому Международному Коммерческому Банку в том, что Обществом принято на страх имущество, находящееся в Харькове, уг. Александровской и Кацарской в сумме Руб. Пятьсот тысяч (500.000) р. и заключающееся, согласно объявлению от 17 октября 1919 г. в строении с 12 час. дня семнадцатаго числа Октября месяца 1919 г. впредь на двенадцать месяцев, т.е. до 12 час. дня семнадцатаго числа Октября мес. 1920 г.

Причитается:

страховая премия Р. 1200 - к.

Казенная пошлина Р. 500 - к.

Гербовый сбор Р. 12 - к.

Портовые Р. 60 - к.

Пол. сб. Р. 360.

Итого Р. 2132 - к.

(прописью) Две тысячи сто тридцать два Руб. - Коп.

1. Настоящее предварительное свидетельство имеет полную силу полиса, заменяет его и Общество отвечает по нему за пожарный убыток, на основании утвержденных Министром Внутренних Дел полисных условий, напечатанных на обороте сего, впредь до уведомления страхователя о непринятии страхования Правлением.

2. В случае непринятия страхования премия, считая со дня уничтожения его, возвращается страхователю.

3. По получении полиса предварительное свидетельство теряет свою силу.

4. Всякий могущий возникнуть из настоящаго страхования спор должен быть разбираем судебным учреждением по месту нахождения Правления Общества в Петрограде.

Гор. Харьков, Октября 17 1919 г.

Агент.

Общия Условия страхования от огня,

Утвержденныя г. Министром Внутренних Дел 6-го Марта 1906 г.

Общие положения.

§ 1. Российское Транспортное и Страховое Общество на основании настоящих общих условий взамен уплачиваемой ему страховой премии, принимает на себя обязанность возместить страхователю убытки, происшедшие в застрахованном недвижимом и движимом имуществе от огня, удара молнии и взрыва осветительнаго газа и водянаго пара, а равно причиненные необходимыми мерами тушения пожара и защиты от него; сверх того, Общество возмещает произведенные страхователем расходы по спасению имущества, поскольку таковые вызывались действительною необходимостью.

За повреждения, происшедшия от взрывов (кроме светильнаго газа и водяного пара), Общество отвечает лишь в том случае, если по сему предмету состоялось особое соглашение со страхователем и последним уплачена дополнительная премия.

§ 2. Общество не принимает на страх пороха, газа и тому подобных взрывчатых веществ, драгоценных камней, монет, кредитных билетов и других денежных ценностей, документов и всякаго рода актов, договоров и обязательств.

§ 3. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от войны, возстания, народных смут и землетрясения, а также от взрывов (кроме светильнаго газа и водянаго пара), если от этой последней опасности не было заключено особаго страхования.

§ 4. Общество принимает на страх имущество как от собственников и владельцев онаго, так и от лиц, принявших это имущество на комиссию, для транспортирования и на хранение, а равно от залогодержателей и, с согласия собственников, и от нанимателей, но не свыше той суммы, в которой наниматель, комиссионер, возник или хранитель ответствует перед собственником, а залогодатель перед залогодержателем. Лица, отдающия на страх чужое имущество, обязаны заявить о тома Правлению Общества для соответствующей отметки на полисе, а залогодержатели и наниматели, сверх того, представить для разсмотрения и надлежащей отметки в книгах Правления и на полисе свои закладные и арендные документы. Ответственность Общества перед залогодержателем и нанимателем, а равно другими из поименованных в этом параграфе лиц по застрахованному имуществу прекращается с истечением тог срока, на который заключены закладные, арендные и другие, возлагающие на страхователя ответственность за сохранность и целость имущества, договоры. В случае пожара залогодержатель получает за понесенные убытки вознаграждение в размере не более той суммы, которая ему ко времени выдачи вознаграждения еще причитается по закладной, а другим страхователям чужого имущества - в размере, в коем они отвечают перед владельцем сгоревшаго имущества на основании соответствующих документов. Если имущество застраховано самим собственником, то залогодержатели могут, по представлении надлежащих документов, обратиться в Правление Общества с ходатайством о том, чтобы в случае пожара в заложенном имуществе, вознаграждение за убытки служило обезпечением их залоговых требований. На основании таких заявлений Правлением делается надлежащая отметка в книгах Общества и вознаграждение выдается согласно условиям заключеннаго между залогодержателем и страхователем договора.

Заключение страхования и уплата премии.

§ 5. Страхование заключается на основании объявления, подаваемаго страхователем в Правление или уполномоченному на то агенту на бланке установленной Обществом формы с представлением требуемых сведений и документов. Ответы на все поставленные в этом бланке вопросы удостоверяются подписью страхователя или уполномоченнаго им лица.

§ 6. Правление Общества или уполномоченный агент вправе потребовать от страхователя при подаче объявления задатка в размере, не превышающем причитающейся со страхователя срочной премии. В приеме задатка страхователю выдается квитанция. В случае заключения страхования задаток засчитывается в счет причитающейся со страхователя премии.

§ 7. Общество может отклонить предложенное страхователю без объяснения причин; в таком случае, а также, если Общество предложит страхователю заключить страхование на иных, чем указано в объявлении, условиях, а страхователь на то не согласится, внесенный страхователем задаток возвращается. Если же, наоборот, страхователь сам откажется от заключения страхования, то внесенный им задаток остается в пользу Общества.

§ 8. Планы, описи и оценки предлагаемаго на страх имущества составляются по установленным Обществом правилам и форме, причем правильность произведенной оценки удостоверяется подписью страхователя.

При оценке строений определяется действительная ко дню застрахования стоимость их, причем принимается в разсчет только стоимость строительных материалов и работ, а также степень прочности строений, но стоимость земли и выгоды местоположения при оценке строений в разсчет не принимаются.

Движимое имущество оценивается по действительной стоимости его в момент застрахования, драгоценным же вещам, картинам, библиотекам и художественным предметам составляется особо подробная опись и оценка, если Общество признает это нужным.

Товары принимаются на страх или партиями, с обозначением количества, веса или меры и цены в момент застрахования, или же как оборотный капитал в определением только максимальнаго размера онаго.

Машинам на фабриках и заводах составляется подробная опись, с показанием ко времени застрахования их стоимости, а также зданий и мест, в которых оне находятся.

§ 9. Определенная указанным в параграфе 8 настоящих условий порядком оценочная стоимость имущества составляет высший предел суммы, у какой имущество может быть принято на страх, но Общество вправе принимать на страх предлагаемое к застрахованию имущество и в меньшей против оценки сумме.

§ 10. Правление или агент Общества в случае принятия страхования выдают удостоверяющий заключение страхового договора полис по установленной Обществом форме, впредь до изготовления полиса страхователю выдается, в случае заключения страхования непосредственно в Правлении, страховая квитанция, а когда страхование заключено - уполномоченным на то агентом - предварительное свидетельство; документы эти имеют равную с полисом силу.

§ 11. В полисе должны быть указаны: наименования Общества и страхователя, предмет страхования, местонахождение его, начало и окончание срока страхования, оценочная и страховая суммы, размер премии и других страховых сборов и вообще все установленныя соглашением Общества со страхователем взаимныя обязательства.

На каждом полисе должны быть отпечатаны или к нему приложены настоящия общия условия.

Кроме того, в полис могут быть включены по взаимному соглашению сторон и другия, непротивныя законам, настоящим общим условиям и уставу Общества, условия.

§ 12. Полис выдается страхователю или его законному представителю. Когда же права страхователя по распоряжению имуществом и по страхованию ограничены договорами с посторонними лицами и учреждениями, или когда по каким-либо основаниям полис помимо страхователя подлежит выдаче или отсылке по принадлежности, согласно предъявленным законным требованиям, то обо всем этом делаются на полисе надлежащия отметки, на точном основании документов ли заявлений административных и судебных мест.

§ 13. Страхование заключается на определенный срок. Ответственность Общества перед страхователем начинается в полдень того числа, когда внесена подлежащая (§ 14) страховая премия, если в полисе или заменяющих его документах (§§ 10 и 15) не указан другой, более поздний срок, и оканчивается в тот же час по истечении срока.

§ 14. Страховая премия вносится всегда вперед за то время, на которое заключено страхование; одновременно с премией со страхователя взимаются страховая пошлина, гербовый сбор и портовые расходы. Внесенная премия возврату не подлежит, за исключением случаев, указанных в §§ 20, 21 и 40 настоящих общих условий.

§ 15. Желающий возобновить страхование заявляет о том Правлению или местному агенту, с указанием всех происшедших в имуществе изменений. Если в условиях страхования никаких изменений не последовало, то прежний полис остается в силе страхователю может быть выдано возобновительное свидетельство, в противном случае составляется новый полис. Премия по возобновляемому страхованию должна быть внесена не позднее того числа, в которое истекает срок прежняго страхования. Страхование считается возобновительным и без предварительнаго заявления страхователя, если он внес своевременно премию, а Правление или местный агент приняли ее в качестве таковой, т.е. страховой премии.

§ 16. Наблюдение за сроками страхования и за своевременным взносом следующим по оному платежей лежит на обязанности самого страхователя.

Двойное страхование.

§ 17. Имущество, состоящее на страхе Общества в полной, определенной при застраховании оценочной стоимости, не может быть застраховано одновременно в другом Обществе; равным образом, если страхование в Российском Транспортном и Страховом Обществе заключено с обязательством для страхователя оставить на собственном риске известную часть оценочной стоимости, то дострахование этой части в другом Обществе не допускается. Если же имущество принято на страх не в полной оценочной стоимости без указаннаго ограничения, то страхователю с согласия Правления предоставляется остающуюся незастрахованною долю стоимости имущества достраховать полностью или частично в другом Обществе, с тем, однако, чтобы общая сумма страхования имущества нее превышала определенной при застраховании оценочной стоимости имущества и чтобы страхователь в течение трех дней по заключении такого дострахования отправил уведомление Правлению в каком Обществе и на какую сумму заключено дополнительное страхование. Если, наконец, предлагаемое к застрахованию имущество было уже застраховано в другом Обществе, то страхователь обязан заявить о том в подаваемом их объявлении о страховании.

При несоблюдении приведенных условий, заключенное в Российском Транспортном и Страховом Обществе страхование считается недействительным. Общество не несет никакой ответственности перед страхователем, а внесенная последним премия остается в пользу Общества.

Обязанности сторон во время действия страхового договора.

§ 18. С переходом застрахованнаго имущества к новому владельцу, за исключением перехода по наследству, страхование считается прекратившимся по истечении трех дней после перехода имущества, если не состоялось между новым владельцем и Обществом соглашения о продолжении страхования. Прекратившееся страхование может быть возстановлено, если новый владелец письменно заявит Обществу о желании своем продолжить страхование на означенных в полисе условиях и если на это последует согласие Общества.

При переходе же застрахованнаго имущества по наследству на наследников переходит права и обязанности наследодателя по страхованию.

§ 19. Страхователь обязан в течение срока страхования сообщить Правлению или местному агенту, заключившему страхование: а) об отдаче застрахованнаго имущества в залог в кредитное учреждение или частному лицу; б) об отдаче застрахованнаго имущества в аренду, или о прекращении существующей аренды, или передаче ея другому лицу; в) о переносе застрахованнаго имущества в другое место; г) о таких, происшедших как в застрахованном имуществе, так и в его непосредственном соседстве изменениям, вследствие которых существенно увеличивается опасность от огня для застрахованнаго имущества (как, напр.: устройство фабричнаго или промышленнаго заведения, бани, мастерской, или склада легковоспламеняющихся материалов, возведение деревянных построек и пр.) и которыя страхователю известны или должны быть известны и д) о произведенных в застрахованном имуществе перестройках и пристройках.

Неотправление страхователем уведомления об упомянутых обстоятельствах в течение трех дней со времени наступления подобнаго изменения лишает страхователя права на вознаграждение за пожарные убытки, если страхователь не докажет, что он не имел возможности отправить требуемое уведомление в течение указаннаго срока и что он исполнил это без промедления по устранении встреченных к тому препятствий.

§ 20. В всех предусмотренных в § 19 случаях изменения в условиях риска Правление может или оставить страхование в силе на прежних основаниях, или потребовать уплаты дополнительной премии за остающееся до окончания страхования время, или, наконец, прекратить страхование со времени наступления указаннаго изменения; в последнем случае, а равно если страхование прекратится вследствие отказа страхователя внести дополнительную премию, премия за истекшее время страхования возвращается страхователю.

§ 21. Правление имеет право во все время страхования производить через уполномоченных на то лиц осмотр и оценку застрахованнаго имущества.

К производству такого осмотра страхователь обязан безпрепятственно допускать упомянутых лиц. Если же страхователь воспротивится осмотру или по произведенному осмотру окажется,, что страхователь, давая ответы на поставленные в объявлении о страховании (§ 5) вопросы, неумышленно сообщил неверныя сведения ил что составленный им план построек и указанныя в нем сведения не соответствуют действительности, или же оказалось бы, что опасность в застрахованном имуществе увеличилась, то Правление вправе прекратить страхование со времени объявления о том страхователю, с возвратом премии за неистекшее время страхования.

Порядок и условия выдачи страхового вознаграждения.

§ 23. Имущество, пострадавшее от пожара, страхователь обязан сохранять по возможности в том виде, в каком он приведено пожаром, до тех пор, пока Общество не приведет в известность всего причиненнаго убытка, при этом страхователь, обязан однако, принимать меры к предотвращению увеличения ущерба в имуществе.

§ 24. Правление Общества, агенты и другия уполномоченныя Правлением лица имеют право как во время пожара, так и после онаго наблюдать за спасением и за сохранением спасеннаго имущества, принимать и оказывать все нужныя для того меры; страхователь же с своей стороны обязан оказывать в том случае всевозможное от него содействие; неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за происшедший от этого убыток.

§ 25. Не позднее семи дней после прекращения пожара, страхователь или его представитель обязан о случившемся в Петрограде пожаре отправить извещение Правлению, а вне Петрограда - местному агенту Общества, с обозначением места, времени и предполагаемой причины пожара, а равно приблизительной суммы убытка. Затем до истечения восьмидневнаго срока со дня отправки перваго извещения, страхователь обязан послать Правлению или местному агенту письменное заявление о том, какие застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, буде сведения эти в первоначальном заявлении не заключались. В случае неисполнения правил сего параграфа или если оне будут исполнены несвоевременно и от сего произойдет затруднение в определении причин пожара или размера происшедших от него убытков, страхователь лишается права на вознаграждение понесенных при пожаре убытков.

Правление, его агенты и уполномоченные имеют право немедленно после прекращения пожара, не дожидаясь извещения страхователя, приступить к осмотру и оценке причиненнаго пожаром убытка.

§ 26. В Петрограде и местах нахождения Главнаго Агентства Общества, а также местностях, соединенных с указанными местами железною дорогою, оценка пожарных убытков и поверка помещенных в заявлении страхователя данных о пожаре (§ 25) должны быть произведены не позднее одного месяца, а в прочих местностях - не позднее трех месяцев со дня получения Правлением или местным агентом перваго извещения о пожаре.

§ 27. Разследование и оценка пожарнаго убытка производятся уполномоченным Общества, которому для этой цели, по его требованию, страхователь обязан представить все имеющияся в его распоряжении доказательства и сведения, относящияся до случившагося пожара, права его на вознаграждение, состояния и ценности застрахованнаго имущества и количества причиненных пожаром убытков. составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 28. Пожарные убытки в строениях оцениваются по взаимному соглашению между страхователем и уполномоченным Общества; если такого соглашения не состоится, то страхователь назначает с своей стороны и притом за свой счет оценщика для совместнаго с уполномоченным Общества определения пожарнаго убытка; но если страхователь этим правом не воспользуется и вместе с тем не согласится на оценку уполномоченнаго Общества, то последний вправе потребовать оценщика со стороны страхователя, который обязан исполнить это требование в трехдневный срок со дня получения такого требования. Если между оценщиком страхователя и уполномоченным Общества относительно оценки убытка соглашения не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом суммах пожарнаго убытка, который вместе со сметами обеих сторон представляется в Правление, а страхователю по его требованию, выдаются засвидетельствованныя оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя сумму, то размер причиненнаго пожаром убытка в той части его, по которой не состоялось соглашение сторон, определяется в порядке, предусмотренном подлежащими узаконениями гражданскаго судопроизводства.

§ 29. Если сам страхователь согласится на оценку, исчисленную уполномоченным Общества, то таковая оценка, как произведенная с обоюднаго согласия, не может быть затем оспариваема страхователем.

§ 30. При определении пожарных убытков в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках ит.п. Правление или уполномоченный Общества поверяет представленную страхователем согласно § 25 опись на основании торговых книг, инвентарей, корреспонденций, счетов и других доказательств и в случае признания ее правильное устанавливает размер пожарнаго убытка. Если между страхователем с одной стороны и Правлением или уполномоченным Общества - с другой не состоится соглашения о размере убытка, то применяется порядок, приведенный в §§ 28 и 29.

§ 31. Страхование ни в коем случае не служит источником прибыли ля страхователя и имеет целью возместить ему пожарный убыток, соответственно действительной стоимости застрахованнаго имущества в день пожара.

§ 32. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность, во что обойдется, по существовавшим в день пожара ценам на строительный материал и на работу, постройка заново сгоревшаго или поврежденнаго строения,, т.-е. определяется стоимость его в новом виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени и пользования им; полученная затем разность составляет действительную стоимость строения. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночною или покупною ценою, существовавшею на подобные предметы в день пожара, с принятием при этом в соображение качества предметов или уменьшения их ценности, происшедшего от времени употребления, перемены в системе их производства и отношения их к моде. Действительная стоимость сгоревших и поврежденных товаров определяется по существовавшим в день пожара биржевым или рыночным ценам; для тех же товаров, для которых таких цен не существует, действительная стоимость устанавливается экспертами. Сумма, остающаяся за вычетом из определенной таким образом стоимости - ценности после пожарных остатков, составляет действительный убыток.

§ 33. Выведенная на основании § 32 сумма причиненнаго пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованнаго имущества в день пожара не превышает страховой суммы. Если же действительная стоимость застрахованнаго имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 17), или если, согласно полису, часть оставлена на риске страхователя, или же, наконец, если во время пожара при страховании партиями окажется большое количество однородных предметов, нежели была застраховано.

Примечание. Страховое вознаграждение ни в каком случае не может превышать ни страховой суммы, ни действительной стоимости застрахованнаго имущества.

§ 34. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке, или оставить таковые за собой, уплатив страхователю следующую за оные по оценке сумму. Равными образом Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурою, т.е. исправить за свой счет причиненные пожаром повреждения или заменить уничтоженные и поврежденные пожаром предметы однородными предметами того же количества и качества, оставив поврежденные предметы за собою. Если страхователь останется недоволен вознаграждением убытка натурою, то спор решается посредством сведущих лиц и в случае их разногласия - порядком, указанным в §§ 28 и 29 настоящих условий.

§ 35. Уплата вознаграждения производится страхователю или его правопреемнику не позднее одного месяца со дня последовавшаго между Обществом и страхователем соглашения относительно размера пожарнаго убытка, или, если такого соглашения не состоялось, со дня последовавшаго по сему предмету окончательнаго судебнаго приговора. Для получения вознаграждения за пожарный убыток страхователь обязан предъявлять полис или заменяющий его документ и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя вине. Уплата страхового вознаграждения производится в месте выдачи полиса страхователю, но, по желанию последняго, сумма вознаграждения может быть доставлена и по месту его жительства, при этом расходы по пересылке подают на счет страхователя. В получении страхового вознаграждения страхователь или его представитель обязан выдать росписку.

§ 36. Если подлежащее страховое вознаграждение не будет уплачено страхователю своевременно по вине Общества, то последнее обязано сверх того уплатить страхователю проценты за просрочку по расчету из шести годовых.

§ 37. Если возникнет уголовное преследование по обвинению страхователя в поджоге, то выдача пожарнаго вознаграждения приостанавливается впредь до окончательнаго решения по делу. Если же после уплаты Обществом страхового вознаграждения откроется такое обстоятельство, которое по настоящим общим условиям лишает страхователя права на вознаграждение, то страхователь обязан возвратить Обществу всю полученную в вознаграждение сумму, а равно возместить Обществу произведенные им расходы по определению размера убытка, вместе с процентами по расчету из шести годовых.