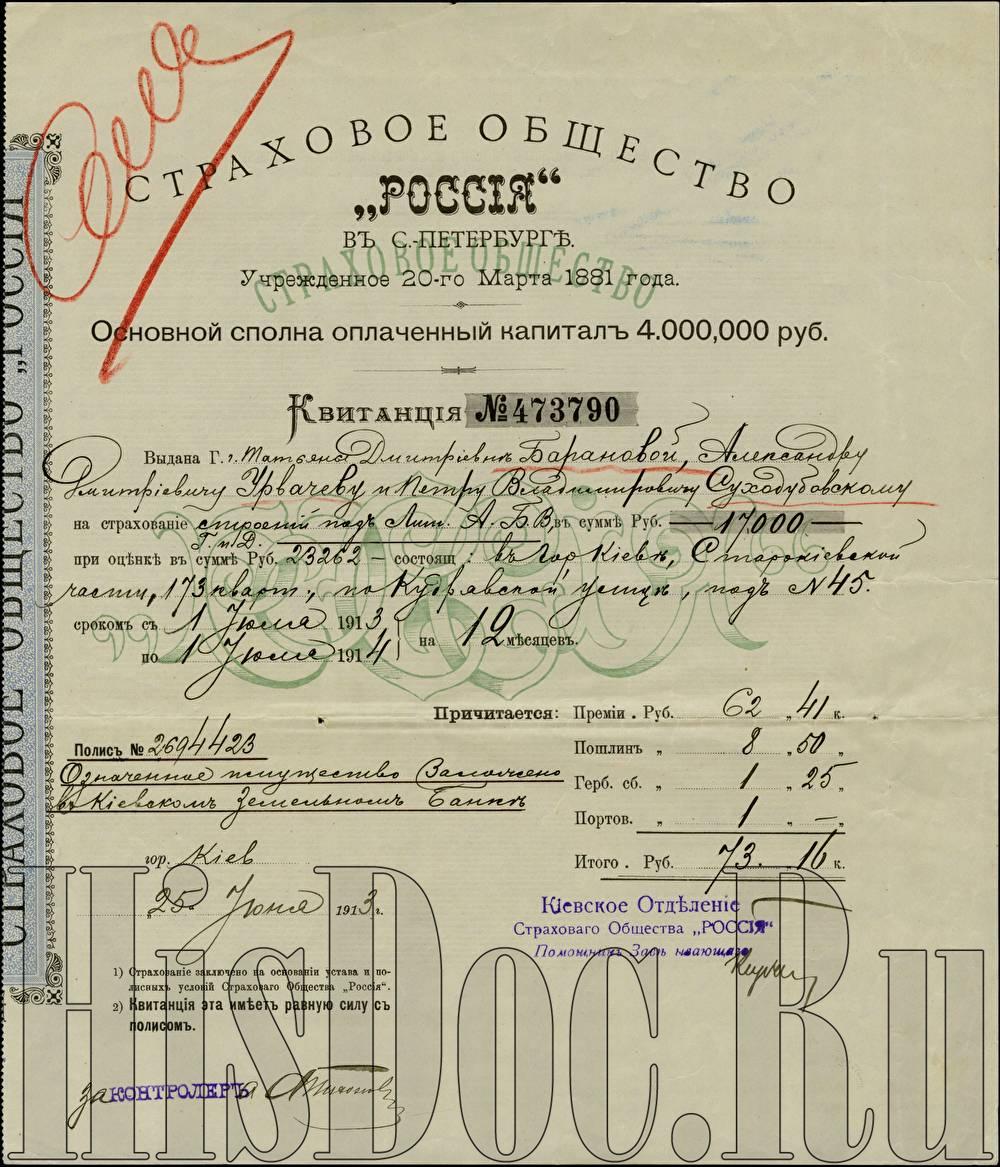

Киевское отделение Страхового общества "Россия", квитанция на страхование строений на сумму 17000 рублей, выдана Т.Д. Барановой, А.Д. Урвачеву и П.В. Суходубовскому, 25 июня 1913 года.

Просмотров: 134

Страховое общество "Россия" в Санкт-Петербурге.

Учрежденное 20 марта 1881 года.

Основной сполна оплаченный капитал 4000000 рублей.

Квитанция № 473790.

Выдана господам Татьяне Дмитриевне Барановой, Александру Дмитриевичу Урвачеву и Петру Владимировичу Суходубовскому на страхование строений под литерами А.Б.В.Г и Д. в сумме Рублей 17.000 при оценке в сумме Рублей 23262 - состоящими: в городе Киеве, Старокиевской части, 173 квартала, по Кудрявской улице, под № 45 сроком на 12 месяцев с 1 июля 1913 по 1 июля 1914.

Полис № 2694423.

Означенное имущество заложено в Киевском земельном банке.

Причитается:

Премии Рублей 62 41 копейка.

Пошлин Рублей 8. 50 копеек.

Гербового сбора Рублей 1 25 копеек.

Портовых Рублей 1 - копеек.

Итого Рублей 73 16 копеек.

Киевское отделение Страхового общества "Россия".

Помощник заведующего.

За контролера.

город Киев.

25 июня 1913 г.

1. Страхование заключено на основании устава и полисных условий Страхового общества "Россия".

2) Квитанция эта имеет равную силу с полисом.

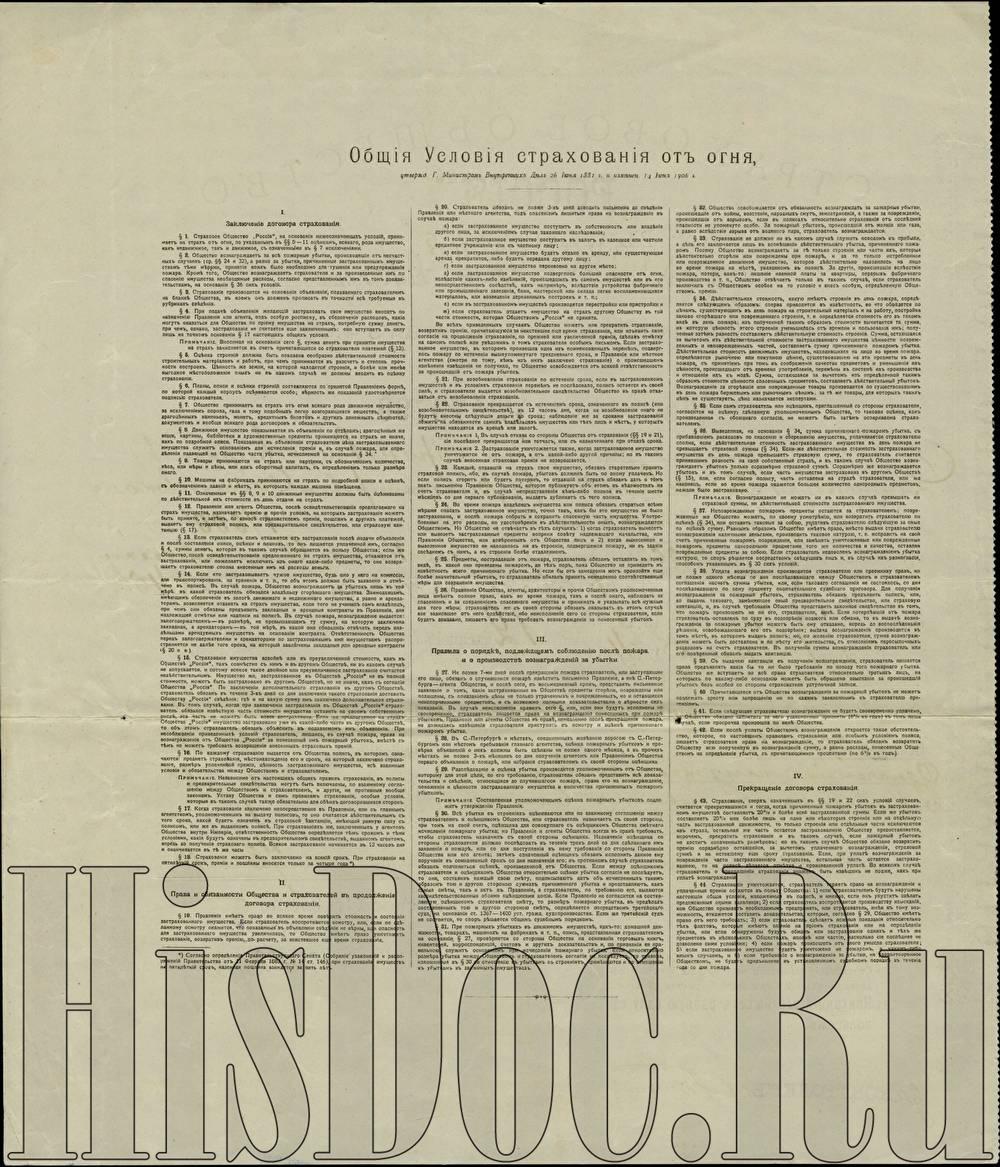

Общие условия страхования от огня,

утвержденные г. Министром внутренних дел 26 июня 1881 года и измененные 14 июня 1906 г.

I.

Заключение договора страхования.

§ 1. Страховое общество "Россия", на основании ниже означенных условий, принимает на страх от огня, по указанным в §§ 5-11 оценкам, всякого рода имущество, как недвижимое, так и движимое с означенными в § 7 исключениями.

§ 2. Общество вознаграждает за все пожарные убытки, происходящие от несчастных случаев (ср. §§ 24 и 32), а равно за убытки, причиненные застрахованным имуществам теми мерами, принятие коих было необходимо для тушения или предупреждения пожара. Кроме того, Общество вознаграждает страхователя и за произведенные им по спасению имущества необходимые расходы, согласно представленным им в том доказательствам, на основании § 36 сих условий.

§ 3. Страхование производится на основании объявления, подаваемого страхователем на бланке Общества, в коем он должен прописать в точности все требуемые в рубриках сведения.

§ 4. При подаче объявления желающий застраховать свое имущество вносить по назначению Правления или агента, под особую расписку, в обеспечение расходов, какие могут оказаться для Общества по приему имущества на страх потребную сумму денег, причем, однако, застрахование не считается еще заключенным; оно вступает в силу лишь на точном основании § 17 настоящих общих условий.

Примечание. Вносимая на основании сего § сумма денег при принятии имущества на страх зачисляется в счет причитающихся со страхователя платежей (§ 12).

§ 5. Оценка строений должна быть показана сообразно действительной стоимости строительных материалов и работ, причем принимается в расчет и степень прочности построек. Ценность же земли, на которой находятся строения, и более или менее выгодное местоположение оных ни в каком случае не должны входить в оценку страхования.

§ 6. Планы, описи и оценки строений составляются по принятой Правлением форме, по которой каждый корпус оценивается особо; верность же показаний удостоверяется подписью страхователя.

§ 7. Общество принимает на страх от огня всякого рода движимое имущество за исключением пороха, газа и тому подобных легко возгорающихся веществ, а также драгоценных каменьев, монет, кредитных билетов и других денежных ценностей, документов и вообще всякого рода договоров и обязательств.

§ 8. Движимое имущество показывается в объявлении по отделам: драгоценные же вещи, картины, библиотеки и художественные предметы принимаются на страх не иначе, как по подробной описи. Показанная в объявлении страхователя цена застраховываемого имущества служит основание для исчисления премии и, в случае пожара, для определения падающей на Общество части убытка исчисляемой на основании § 34.

§ 9. Товары принимаются на страх или партиями, с обозначением количества, веса, или меры и цены, или как оборотный капитал, с определением только размера оного.

§ 10. Машины на фабриках принимаются на страх по подробной описи и оценке, с обозначением зданий и мест, в которых каждая машина помещена.

§ 11. Означенные в §§ 8,9 и 10 движимые имущества должны быть оцениваемы по действительной их стоимости в день отдачи на страх.

§ 12. Правление или агент Общества после освидетельствования предлагаемого на страх имущества, назначает премию и прочие условия, на которых застрахование может быть принято, и затем, по взносе страхователем премии, пошлин и других платежей, выдает ему страховой полис, или предварительное свидетельство, или квитанцию (§ 17).

§ 13. Если страхователь сам откажется от застрахования после подачи объявления и после составления описи, оценки и планов, то он лишается уплаченной им, согласно § 4, суммы денег, которая в таком случае обращается в пользу Общества; если же Общество, после освидетельствования предложенного на страх имущества, откажется от застрахования, или пожелает исключить из оного какие-либо предметы, то оно возвращает страхователю сполна внесенные им на расходы деньги.

§ 14. Если кто застраховывает чужое имущество, будь оно у него на комиссии, или для транспортирования, на хранении и т.п., то об этом должно быть заявлено и отмечено в полисе. В случае пожара, Общество вознаграждает за убыток лишь в той мере, в какой страхователь обязался владельцу сгоревшего имущества. Заимодавцам, имеющим обеспечение в залоге движимого и недвижимого имущества, а равно и арендаторам, дозволяется отдавать на страх имущества, если того не учинил сам владелец, при чем они обязаны предъявить закладные и арендные контракты в Правление, для надлежащей отметки или надписи на полисе. В случае пожара, вознаграждение выдается: залогодержателям - в размере, не превышающем ту сумму, на которую заключена закладная, а арендаторам - в той мере, в какой они обязались отвечать перед владельцами арендуемых имуществ на основании контракта. Ответственность Общества перед залогодержателями и арендаторами по застрахованным ими имуществам распространяется не далее того срока, на который заключены закладные или арендные контракты (§ 20 п.в.).

§ 15. Страховое имущество вдвойне или в преувеличенной стоимости, как в Обществе "Россия", так совместно с ним и в другом Обществе, ни в каком случае не допускается, и потому всякое такое двойное или преувеличенное застрахование считается недействительным. Имущество же, застрахованное в Обществе "Россия" не в полной стоимости, может быть застраховано в другом Обществе, но не иначе, как с согласия Общества "Россия". По заключении дополнительного страхования в другом Обществе, страхователь обязан в течение 3-х дней со дня заключения такого страхования доставить Обществу "Россия" сведения: где и на какую сумму им заключено дополнительное страхование. В том случае, когда при заключении такого страхования в Обществе "Россия" страхователь обязался известную часть своего имущества оставить на своем собственном риске, эта часть не может быть вовсе дострахована. Если же предлагаемое на страх Общества "Россия" имущество застраховано уже в какой-либо части в другом Обществе, то об этом страхователь обязан объяснить в подаваемом им объявлении. При несоблюдении приведенных условий страхователь лишаясь, в случае пожара, права на вознаграждение от Общества "Россия" за понесенный им пожарный убыток, вместе с тем не может требовать возвращения внесенных страховых премий.

§ 16. По каждому страхованию выдается от общества полис, в котором означаются: предмет страхования, местонахождение его и срок, на который заключено страхование, размер уплаченной премии, ценность застрахованного имущества, все взаимные условия и обязательства между Обществом и страхователем.

Примечание. Независимо от настоящих общих правил страхования, в полисы и предварительные свидетельства могут быть включаемы, по взаимному соглашению между Обществом и страхователем, и другие, не противные вообще законам, Уставу Общества и сим правилам страхования, особые условия, которые в таком случае также обязательны для обеих договаривающихся сторон.

§ 17. Когда страхование заключено непосредственно в Правлении, или с главным агентством, уполномоченным на выдачу полисов, то оно считается действительным с того срока, какой будет означен в страховой квитанции, имеющей равную силу с полисом, или же в выданном полисе. При страхованиях же, заключенных у агентов Общества внутри Империи, ответственность Общества определяется тем сроком и теми условиями, какие будут означены в предварительном свидетельстве, выданном агентом, впредь до получения страхового полиса. Всякое застрахование начинается в 12 часов дня и оканчивается в те же часы.

§ 18. Страхование может быть заключаемо на всякий срок. При страховании на пятилетний срок, премии и пошлины вносятся только за четыре года *).

*) Согласно определения Правительствующего Сената (Собрание узаконений и распоряжений Правительства от 11 февраля 1883 г. № 14 ст. 146), при страховании имуществ на пятилетний срок, казенная пошлина взимается за пять лет.

II.

Права и обязанности Общества и страхователей в продолжение договора страхования.

§ 19. Правление имеет право во всякое время поверить стоимость и состояние застрахованного имущества. Если страхователь воспротивится осмотру, или, если по сделанному осмотру окажется, что показанные в объявлении сведения не верны, или опасность для застрахованного имущества увеличилась, то Общество имеет право уничтожить страхование, возвратив премию, по расчету, за неистекшее еще время страхования.

§ 20. Страхователь обязан не позже 3 дней доводить письменно до сведения Правления или местного агентства, под опасением лишится права на вознаграждение в случае пожара:

а) если застрахованное имущество поступит в собственность или во владение другого лица, за исключением случая законного наследования;

б) если застрахованное имущество поступит в залог в казенное или частное кредитное учреждение или к частному лицу;

в) если застрахованное имущество будет отдано в аренду, или существующая аренда прекратится, либо будет передана другому лицу;

г) если застрахованное имущество перенесено на другое место;

д) если застрахованное имущество подверглось большой опасности от огня, вследствие каких-либо изменений, происшедших в самом имуществе или в его непосредственном соседстве, как например, вследствие устройства фабричного или промышленного заведения, бани, мастерской или склада легко воспламеняющихся материалов, или возведения деревянных построек и т.п.

е) если в застрахованном имуществе производятся перестройки или пристройки и

ж) если страхователь отдает имущество на страх другому Обществу в той части стоимости, которая Общество "Россия" не принята.

Во всех приведенных случаях Общество может или прекратить страхование, возвратив премию, причитающуюся за неистекшее еще время страхования, или изъявить свое согласие на продолжение страхования, по прежней или увеличенной премии, сделав отметку на самом полисе или уведомив о том страхователя особым письмом. Если застрахованное имущество, в котором произошла одна из поименованных перемен, подверглось пожару по истечении вышеупомянутого трехдневного срока, и правление или местное агентство (смотря по тому, кем из них заключено страхование) о происшедшем изменении извещения не получило, то Общество освобождается от всякой ответственности за происшедший от пожара убыток.

§ 21. При возобновлении страхования по истечении срока, если в застрахованном имуществе и в условиях страхования перемен не последовало, полис остается в своей силе, и страхователю выдается возобновительное свидетельство. Общество в прав отказаться от возобновления страхования.

§ 22. Страхование прекращается с истечением срока, означенного в полисе (или возобновительном свидетельстве), в 12 часов дня, когда на возобновление оного не будут внесены следующие деньги до срока; наблюдение же за сроками застрахований лежит на обязанности самих владельцев имуществ или тех лиц и мест, у которых имущества находятся в аренде или залоге.

Примечание 1. В случае отказа со стороны Общества от страхования (§§ 19 и 21), сие последнее прекращается или тотчас, или с назначенного при отказе срока.

Примечание 2. Застрахование уничтожается также, когда застрахованное имущество уничтожится не от пожара, а от какой-либо другой причины; но в таком случае внесенная страховая премия не возвращается.

§ 23. Каждый, отдавший на страх свое имущество обязан старательно хранить страховой полис, ибо, в случае пожара, убыток должен быть по оному уплачен. Но если полис сгорит или будет потерян, то отдавший на страх обязан дать о том знать письменно Правлению Общества, которое публикует об этом в ведомостях на счет страхователя и, в случае непредставления кем-либо полиса в течение шести месяцев со дня первого опубликования, выдает дубликат с того полиса.

§ 24. Во время пожара владелец имущества или полиса обязан всеми мерами спасать застрахованное имущество, точно так, как бы это имущество не было застраховано, и после пожара собрать и сохранить спасенную часть имущества. Употребленные на это расходы по удостоверении в действительности оных, вознаграждаются Обществом. Но Общество не отвечает в тех случаях: 1) когда страхователь вынесет или вывезет застрахованные предметы вопреки совету надлежащего начальства или Правления Общества, или доверенных от Общества лиц и 2) когда вынесенное и вывезенное имущество не находилось ни в строении, подвергшемся пожару, ни в здании соседним с ним, а в строении более отдаленном.

§ 25. Предметы, пострадавшие от пожара, страхователь обязан оставлять в том виде, в какой они приведены пожаров, до тех пор, пока Общество не приведет в известность всего причиненного убытка. Но если бы от замедления мог произойти еще более значительный убыток, то страхователь обязан принять немедленно соответственные меры для сохранения имущества.

§ 26. Правление Общества, агенты, архитекторы и прочие Общество уполномоченные лица имеют полное право, как во время пожара, так и после оного, наблюдать за спасением и за сохранением спасенного имущества и принимать и указывать все нужные для того меры; страхователь же с своей стороны обязан оказывать в этом случае все зависящее от него содействие, ибо неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за понесенный убыток.

III.

Правила о порядке, подлежащем соблюдению после пожара, и о производстве вознаграждения за убытки.

§ 27. Не позже 7-ми дней после прекращения пожара страхователь, или заступающее его лицо, обязан о случившемся пожаре известить письменно Правление, а вне С.-Петербурга - агента Общества, и после сего, в восьмидневный срок, представить письменно заявление о том, какое застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, и с возможно полными доказательствами о верности сих показаний. В случае неисполнения правил сего §, или, если они будут исполнены не своевременно, страхователь лишается права на вознаграждение понесенных при пожаре убытков. Правление или агенты Общества вправе, немедленно после прекращения пожара, не дожидаясь извещения страхователя приступить к осмотру и оценке причиненного пожаром убытка.

§ 28. В С.-Петербурге и местах, соединенных железною дорогою с С.-Петербургом или местом пребывания главного агентства, оценка пожарных убытков и проверка объявлений о них должны быть сделаны не позже одного месяца, а в прочих местах не позже 3 месяцев со дня получения агентом или Правлением Общества первого объявления о пожаре, или избрания страхователем о своей стороны оценщика.

§ 29. Расследование и оценка убытков производится уполномоченными от Общества, которому для этой цели, по его требованию, страхователь обязан предоставить все доказательства и сведения, относящиеся до случившегося пожара, права его на вознаграждение, положения и ценности застрахованного имущества и количества причиненных пожаром убытков.

Примечание. Составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 30. Все убытки в строениях оцениваются или по взаимному соглашению между страхователем и оценщиком Общества, или страхователь назначает со своей стороны, при том на свой счет, оценщика для совокупного с оценщиком Общества сметного исчисления пожарного убытка; но Правление и агенты Общества всегда в праве требовать, чтобы страхователь назначил со своей стороны оценщика. Назначение оценщика со стороны страхователя должно последовать в течение трех дней со дня сделанного им заявления о пожаре, или со дня поступления к нему требования со стороны Правления Общества или его агента; затем означенный оценщик обязан исполнить данное ему поручение в семидневный срок со дня назначения ; в противном случае страхователь обязан подчиниться оценке, произведенной от Общества. Если между оценщиком страхователя и оценщиком Общества относительно оценки убытка согласия не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом тою и другою стороною суммах причиненного убытка и представляют, как самые сметы, так и акт в Правление, страхователю, по требованию его, выдаются засвидетельствованные обоими оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя смету, то размер пожарного убытка, в пределах составленных тою и другою стороною смет, определяется посредством третейского суда, на основании статей 1367-1400 Устава гражданского судопроизводства. Если же третейский суд не состоится, то спор решается общим судебным порядком.

§ 31. При пожарных убытках в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках и т.п., опись, представленная страхователем на основании § 27, проверяется со стороны Общества на основании торговых книг, инвентарей, корреспонденции, счетов и других доказательств и, по признании ее правильной, служит основанием при исчислении пожарного убытка. Если относительно размера убытка между Обществом и страхователем согласия не последует, то правила, изложенные в § 30 по отношению к убыткам в строениях, применяются и по отношению к убыткам в движимом имуществе.

§ 32. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от взрывов, если в полисах относительно страхования от последней опасности не упомянуто особо. За пожарный убыток, происшедший от молнии или газа, а равно вследствие взрыва от водяного пара, страхователь вознаграждается.

§ 33. Страхование не должно ни в каком случае служить поводом к прибыли, а цель его заключается лишь в возмещении действительного убытка, причиненного пожаром. Посему Общество вознаграждает за те только строения или части их, которые действительно сгорели или повреждены при пожаре, и за то только истребленное или поврежденное движимое имущество, которое действительно находилось на лицо во время пожара на месте, указанном в полисе. За другие, происшедшие вследствие пожара, потери, как-то: лишение наемной платы за квартиры, перерыв фабричного производства и т.п., Общество отвечает только в таком случае, если страхователь заключил с Обществом особое на то условие внес особую, определенную Обществом, премию.

§ 34. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность во что обойдется по ценам, существующим в день пожара на строительный материал и на работу, постройка заново, сгоревшего или поврежденного строения, т.е. определяется стоимость его в таком виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени пользования им; полученная затем разность составляет действительную стоимость строения. Сумма, остающаяся за вычетом из действительной стоимости застрахованного имущества ценности поврежденных и неповрежденных частей, составляет сумму причиненного пожаром убытка. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночной или покупной ценой, существовавшей на эти предметы в день пожара, с принятием при том в соображение качества предметов и уменьшения из ценности, происшедшего от времени употребления, перемены в системе их производства и отношения их к моде. Сумма, остающаяся за вычетом из определенной таким образом стоимости ценности спасенных предметов составляет действительный убыток. Вознаграждение за сгоревшие или поврежденные товары производится по существовавшим в день пожара биржевым или рыночным ценам; за те же товары, для которых таких цен не существует, цена назначается экспертами.

§ 35. Если сам страхователь или оценщик, приглашенный со стороны страхователя, согласится на оценку, сделанную уполномоченным Общества, то таковая оценка, как произведенная с обоюдного согласия, не может быть затем оспариваема страхователем.

§ 36. Выведенная, на основании § 34, сумма причиненного пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованного имущества в день пожара не превышает страховой суммы (§ 34). Если же действительная стоимость застрахованного имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 15), или, если согласно полису, часть оставлена на страх страхователя, или же наконец, если во время пожара окажется большее количество однородных предмет, нежели было застраховано.

Примечание. Вознаграждение не может ни в каком случае превышать ни страховой суммы, ни действительной стоимости застрахованного имущества.

§ 37. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке (§ 34), или оставить таковые за собою, уплатив страхователю следующую за оные по оценке сумму. Равным образом, Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурой, т.е. исправить на свой счет причиненные пожаром повреждения, или заменить уничтоженные или поврежденные пожаром предметы однородными предметами того же количества и качества, оставляя поврежденные предметы за собою. Если страхователь недоволен вознаграждением убытка натурой, то спор решается посредством сведущих лиц и, в случае их разногласия, способом, указанным в § 30 сих условий.

§ 38. Уплата вознаграждения производится страхователю или преемнику прав, но не позже одного месяца со дня последовавшего между Обществом и страхователем соглашения насчет суммы убытка, или, если такового соглашения не состоялось, со дня последовавшего по сему предмету окончательного судебного приговора. Для получения вознаграждения за пожарный убыток, страхователь обязан предъявить полис, или, до выдачи такового, заменяющее оный предварительное свидетельство, или страховую квитанцию, и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя, вине. Если потерпевший от пожара страхователь оставлен по суду в подозрении поджога ли обмана, то в выдаче вознаграждения за пожарные убытки может быть ему отказано, впредь до воспоследования решения, освобождающего его от подозрения; выдача вознаграждения производится в том месте, у котором выдан полис; но, по желанию страхователя, сумма вознаграждения может быть доставлена и по месту его жительства, с отнесением пересылочных расходов на счет страхователя. В получении суммы вознаграждения страхователь или его поверенный обязан выдать квитанцию.

§ 39. С выдачей квитанции в получении вознаграждения, страхователь лишается права предъявлять какие бы то ни было требования по поводу того пожарного убытка. Общество же вступает во все права страхователя относительно третьих лиц, на которых по какому-либо основанию может быть обращено взыскание за происшедший убыток без особой со стороны страхователя уступочной записи.

§ 40. Причитающееся от Общества вознаграждение за пожарный убыток не может подлежать аресту или запрещению ни по каким заявленным к страхователю претензиям.

§ 41. Если следующее страхователю вознаграждение не будет своевременно уплачено, то Общество обязано заплатить за него узаконенные проценты (6% в год) в том лишь случае, если просрочка произошла по вине Общества.

§ 42. Если по уплате Обществом вознаграждения откроется такое обстоятельство, которое, по настоящим правилам страхования или особым условиям полиса, лишает страхователя права на вознаграждение, то страхователь обязан возвратить Обществу всю полученную в вознаграждение сумму, а равно расходы, понесенные Обществом в определении убытка, с причитающимися процентами (6% в год).

IV.

Прекращение договора страхования.

§ 43. Страхование, сверх означенного в §§ 19 и 22 сих условий случаев, считается прекратившимся и тогда, когда причиненный пожаром убыток в застрахованном имуществе составляет 20% и более всей застрахованной суммы. Если же убыток составляет 20% или более всей застрахованной суммы. Если же убыток составляет 20% или более лишь на одно или некоторые строения или на отдельную часть застрахованной недвижимости, то только строения или отдельные части исключаются из страха, остальная же часть остается застрахованною. Обществу предоставляется, впрочем, прекратить страхование и в таком случае, если пожарный убыток не достиг означенных размеров; но в таком случае Общество обязано возвратить премию соразмерно оставшейся, за вычетом уплаченного вознаграждения, страховой сумме и не истекшему еще сроку страхования. Если, при уплате вознаграждения за повреждение части застрахованного имущества, остальная часть остается застрахованною, то на полисе делается отметка о произведенной уплате. Во всяком случае страхователь о прекращения страхования должен быть извещен не позже, как при уплате вознаграждения.

§ 44. Страхование уничтожается, страхователь теряет право на вознаграждение и уплаченные премии остаются в пользу Общества: 1) если страхователем будут нарушены настоящие общие условия, изложенные в полисе, и именно, если он упустит сделать предписанные оными заявления; 2) если страхователь воспротивится производству изысканий, кои Общество признает необходимым предпринять, или страхователь, имея к тому возможность откажется доставить доказательства, которые, согласно § 29 Общество имеет право от него требовать; 3) если страхователь сделает ложные показания относительной тех фактов, которые имеют влияние на прием страхования или на определение убытка, или если обнаружены будут обман или застрахование одних и тех же предметов в нескольких Обществах, вполне или частью, насколько сие последнее не дозволено сими условиями; 4) если пожар произошел от злого умысла страхователя; 5) если застрахованное имущество будет уничтожено не пожаром, а каким-либо иным случаем и 6) если требование о вознаграждении за убытки, не удовлетворенное Обществом, не будет предъявлено в установленном судебном порядке в течение одного года со дня пожара.Оригинальный текст

Учрежденное 20 марта 1881 года.

Основной сполна оплаченный капитал 4000000 рублей.

Квитанция № 473790.

Выдана господам Татьяне Дмитриевне Барановой, Александру Дмитриевичу Урвачеву и Петру Владимировичу Суходубовскому на страхование строений под литерами А.Б.В.Г и Д. в сумме Рублей 17.000 при оценке в сумме Рублей 23262 - состоящими: в городе Киеве, Старокиевской части, 173 квартала, по Кудрявской улице, под № 45 сроком на 12 месяцев с 1 июля 1913 по 1 июля 1914.

Полис № 2694423.

Означенное имущество заложено в Киевском земельном банке.

Причитается:

Премии Рублей 62 41 копейка.

Пошлин Рублей 8. 50 копеек.

Гербового сбора Рублей 1 25 копеек.

Портовых Рублей 1 - копеек.

Итого Рублей 73 16 копеек.

Киевское отделение Страхового общества "Россия".

Помощник заведующего.

За контролера.

город Киев.

25 июня 1913 г.

1. Страхование заключено на основании устава и полисных условий Страхового общества "Россия".

2) Квитанция эта имеет равную силу с полисом.

Общие условия страхования от огня,

утвержденные г. Министром внутренних дел 26 июня 1881 года и измененные 14 июня 1906 г.

I.

Заключение договора страхования.

§ 1. Страховое общество "Россия", на основании ниже означенных условий, принимает на страх от огня, по указанным в §§ 5-11 оценкам, всякого рода имущество, как недвижимое, так и движимое с означенными в § 7 исключениями.

§ 2. Общество вознаграждает за все пожарные убытки, происходящие от несчастных случаев (ср. §§ 24 и 32), а равно за убытки, причиненные застрахованным имуществам теми мерами, принятие коих было необходимо для тушения или предупреждения пожара. Кроме того, Общество вознаграждает страхователя и за произведенные им по спасению имущества необходимые расходы, согласно представленным им в том доказательствам, на основании § 36 сих условий.

§ 3. Страхование производится на основании объявления, подаваемого страхователем на бланке Общества, в коем он должен прописать в точности все требуемые в рубриках сведения.

§ 4. При подаче объявления желающий застраховать свое имущество вносить по назначению Правления или агента, под особую расписку, в обеспечение расходов, какие могут оказаться для Общества по приему имущества на страх потребную сумму денег, причем, однако, застрахование не считается еще заключенным; оно вступает в силу лишь на точном основании § 17 настоящих общих условий.

Примечание. Вносимая на основании сего § сумма денег при принятии имущества на страх зачисляется в счет причитающихся со страхователя платежей (§ 12).

§ 5. Оценка строений должна быть показана сообразно действительной стоимости строительных материалов и работ, причем принимается в расчет и степень прочности построек. Ценность же земли, на которой находятся строения, и более или менее выгодное местоположение оных ни в каком случае не должны входить в оценку страхования.

§ 6. Планы, описи и оценки строений составляются по принятой Правлением форме, по которой каждый корпус оценивается особо; верность же показаний удостоверяется подписью страхователя.

§ 7. Общество принимает на страх от огня всякого рода движимое имущество за исключением пороха, газа и тому подобных легко возгорающихся веществ, а также драгоценных каменьев, монет, кредитных билетов и других денежных ценностей, документов и вообще всякого рода договоров и обязательств.

§ 8. Движимое имущество показывается в объявлении по отделам: драгоценные же вещи, картины, библиотеки и художественные предметы принимаются на страх не иначе, как по подробной описи. Показанная в объявлении страхователя цена застраховываемого имущества служит основание для исчисления премии и, в случае пожара, для определения падающей на Общество части убытка исчисляемой на основании § 34.

§ 9. Товары принимаются на страх или партиями, с обозначением количества, веса, или меры и цены, или как оборотный капитал, с определением только размера оного.

§ 10. Машины на фабриках принимаются на страх по подробной описи и оценке, с обозначением зданий и мест, в которых каждая машина помещена.

§ 11. Означенные в §§ 8,9 и 10 движимые имущества должны быть оцениваемы по действительной их стоимости в день отдачи на страх.

§ 12. Правление или агент Общества после освидетельствования предлагаемого на страх имущества, назначает премию и прочие условия, на которых застрахование может быть принято, и затем, по взносе страхователем премии, пошлин и других платежей, выдает ему страховой полис, или предварительное свидетельство, или квитанцию (§ 17).

§ 13. Если страхователь сам откажется от застрахования после подачи объявления и после составления описи, оценки и планов, то он лишается уплаченной им, согласно § 4, суммы денег, которая в таком случае обращается в пользу Общества; если же Общество, после освидетельствования предложенного на страх имущества, откажется от застрахования, или пожелает исключить из оного какие-либо предметы, то оно возвращает страхователю сполна внесенные им на расходы деньги.

§ 14. Если кто застраховывает чужое имущество, будь оно у него на комиссии, или для транспортирования, на хранении и т.п., то об этом должно быть заявлено и отмечено в полисе. В случае пожара, Общество вознаграждает за убыток лишь в той мере, в какой страхователь обязался владельцу сгоревшего имущества. Заимодавцам, имеющим обеспечение в залоге движимого и недвижимого имущества, а равно и арендаторам, дозволяется отдавать на страх имущества, если того не учинил сам владелец, при чем они обязаны предъявить закладные и арендные контракты в Правление, для надлежащей отметки или надписи на полисе. В случае пожара, вознаграждение выдается: залогодержателям - в размере, не превышающем ту сумму, на которую заключена закладная, а арендаторам - в той мере, в какой они обязались отвечать перед владельцами арендуемых имуществ на основании контракта. Ответственность Общества перед залогодержателями и арендаторами по застрахованным ими имуществам распространяется не далее того срока, на который заключены закладные или арендные контракты (§ 20 п.в.).

§ 15. Страховое имущество вдвойне или в преувеличенной стоимости, как в Обществе "Россия", так совместно с ним и в другом Обществе, ни в каком случае не допускается, и потому всякое такое двойное или преувеличенное застрахование считается недействительным. Имущество же, застрахованное в Обществе "Россия" не в полной стоимости, может быть застраховано в другом Обществе, но не иначе, как с согласия Общества "Россия". По заключении дополнительного страхования в другом Обществе, страхователь обязан в течение 3-х дней со дня заключения такого страхования доставить Обществу "Россия" сведения: где и на какую сумму им заключено дополнительное страхование. В том случае, когда при заключении такого страхования в Обществе "Россия" страхователь обязался известную часть своего имущества оставить на своем собственном риске, эта часть не может быть вовсе дострахована. Если же предлагаемое на страх Общества "Россия" имущество застраховано уже в какой-либо части в другом Обществе, то об этом страхователь обязан объяснить в подаваемом им объявлении. При несоблюдении приведенных условий страхователь лишаясь, в случае пожара, права на вознаграждение от Общества "Россия" за понесенный им пожарный убыток, вместе с тем не может требовать возвращения внесенных страховых премий.

§ 16. По каждому страхованию выдается от общества полис, в котором означаются: предмет страхования, местонахождение его и срок, на который заключено страхование, размер уплаченной премии, ценность застрахованного имущества, все взаимные условия и обязательства между Обществом и страхователем.

Примечание. Независимо от настоящих общих правил страхования, в полисы и предварительные свидетельства могут быть включаемы, по взаимному соглашению между Обществом и страхователем, и другие, не противные вообще законам, Уставу Общества и сим правилам страхования, особые условия, которые в таком случае также обязательны для обеих договаривающихся сторон.

§ 17. Когда страхование заключено непосредственно в Правлении, или с главным агентством, уполномоченным на выдачу полисов, то оно считается действительным с того срока, какой будет означен в страховой квитанции, имеющей равную силу с полисом, или же в выданном полисе. При страхованиях же, заключенных у агентов Общества внутри Империи, ответственность Общества определяется тем сроком и теми условиями, какие будут означены в предварительном свидетельстве, выданном агентом, впредь до получения страхового полиса. Всякое застрахование начинается в 12 часов дня и оканчивается в те же часы.

§ 18. Страхование может быть заключаемо на всякий срок. При страховании на пятилетний срок, премии и пошлины вносятся только за четыре года *).

*) Согласно определения Правительствующего Сената (Собрание узаконений и распоряжений Правительства от 11 февраля 1883 г. № 14 ст. 146), при страховании имуществ на пятилетний срок, казенная пошлина взимается за пять лет.

II.

Права и обязанности Общества и страхователей в продолжение договора страхования.

§ 19. Правление имеет право во всякое время поверить стоимость и состояние застрахованного имущества. Если страхователь воспротивится осмотру, или, если по сделанному осмотру окажется, что показанные в объявлении сведения не верны, или опасность для застрахованного имущества увеличилась, то Общество имеет право уничтожить страхование, возвратив премию, по расчету, за неистекшее еще время страхования.

§ 20. Страхователь обязан не позже 3 дней доводить письменно до сведения Правления или местного агентства, под опасением лишится права на вознаграждение в случае пожара:

а) если застрахованное имущество поступит в собственность или во владение другого лица, за исключением случая законного наследования;

б) если застрахованное имущество поступит в залог в казенное или частное кредитное учреждение или к частному лицу;

в) если застрахованное имущество будет отдано в аренду, или существующая аренда прекратится, либо будет передана другому лицу;

г) если застрахованное имущество перенесено на другое место;

д) если застрахованное имущество подверглось большой опасности от огня, вследствие каких-либо изменений, происшедших в самом имуществе или в его непосредственном соседстве, как например, вследствие устройства фабричного или промышленного заведения, бани, мастерской или склада легко воспламеняющихся материалов, или возведения деревянных построек и т.п.

е) если в застрахованном имуществе производятся перестройки или пристройки и

ж) если страхователь отдает имущество на страх другому Обществу в той части стоимости, которая Общество "Россия" не принята.

Во всех приведенных случаях Общество может или прекратить страхование, возвратив премию, причитающуюся за неистекшее еще время страхования, или изъявить свое согласие на продолжение страхования, по прежней или увеличенной премии, сделав отметку на самом полисе или уведомив о том страхователя особым письмом. Если застрахованное имущество, в котором произошла одна из поименованных перемен, подверглось пожару по истечении вышеупомянутого трехдневного срока, и правление или местное агентство (смотря по тому, кем из них заключено страхование) о происшедшем изменении извещения не получило, то Общество освобождается от всякой ответственности за происшедший от пожара убыток.

§ 21. При возобновлении страхования по истечении срока, если в застрахованном имуществе и в условиях страхования перемен не последовало, полис остается в своей силе, и страхователю выдается возобновительное свидетельство. Общество в прав отказаться от возобновления страхования.

§ 22. Страхование прекращается с истечением срока, означенного в полисе (или возобновительном свидетельстве), в 12 часов дня, когда на возобновление оного не будут внесены следующие деньги до срока; наблюдение же за сроками застрахований лежит на обязанности самих владельцев имуществ или тех лиц и мест, у которых имущества находятся в аренде или залоге.

Примечание 1. В случае отказа со стороны Общества от страхования (§§ 19 и 21), сие последнее прекращается или тотчас, или с назначенного при отказе срока.

Примечание 2. Застрахование уничтожается также, когда застрахованное имущество уничтожится не от пожара, а от какой-либо другой причины; но в таком случае внесенная страховая премия не возвращается.

§ 23. Каждый, отдавший на страх свое имущество обязан старательно хранить страховой полис, ибо, в случае пожара, убыток должен быть по оному уплачен. Но если полис сгорит или будет потерян, то отдавший на страх обязан дать о том знать письменно Правлению Общества, которое публикует об этом в ведомостях на счет страхователя и, в случае непредставления кем-либо полиса в течение шести месяцев со дня первого опубликования, выдает дубликат с того полиса.

§ 24. Во время пожара владелец имущества или полиса обязан всеми мерами спасать застрахованное имущество, точно так, как бы это имущество не было застраховано, и после пожара собрать и сохранить спасенную часть имущества. Употребленные на это расходы по удостоверении в действительности оных, вознаграждаются Обществом. Но Общество не отвечает в тех случаях: 1) когда страхователь вынесет или вывезет застрахованные предметы вопреки совету надлежащего начальства или Правления Общества, или доверенных от Общества лиц и 2) когда вынесенное и вывезенное имущество не находилось ни в строении, подвергшемся пожару, ни в здании соседним с ним, а в строении более отдаленном.

§ 25. Предметы, пострадавшие от пожара, страхователь обязан оставлять в том виде, в какой они приведены пожаров, до тех пор, пока Общество не приведет в известность всего причиненного убытка. Но если бы от замедления мог произойти еще более значительный убыток, то страхователь обязан принять немедленно соответственные меры для сохранения имущества.

§ 26. Правление Общества, агенты, архитекторы и прочие Общество уполномоченные лица имеют полное право, как во время пожара, так и после оного, наблюдать за спасением и за сохранением спасенного имущества и принимать и указывать все нужные для того меры; страхователь же с своей стороны обязан оказывать в этом случае все зависящее от него содействие, ибо неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за понесенный убыток.

III.

Правила о порядке, подлежащем соблюдению после пожара, и о производстве вознаграждения за убытки.

§ 27. Не позже 7-ми дней после прекращения пожара страхователь, или заступающее его лицо, обязан о случившемся пожаре известить письменно Правление, а вне С.-Петербурга - агента Общества, и после сего, в восьмидневный срок, представить письменно заявление о том, какое застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, и с возможно полными доказательствами о верности сих показаний. В случае неисполнения правил сего §, или, если они будут исполнены не своевременно, страхователь лишается права на вознаграждение понесенных при пожаре убытков. Правление или агенты Общества вправе, немедленно после прекращения пожара, не дожидаясь извещения страхователя приступить к осмотру и оценке причиненного пожаром убытка.

§ 28. В С.-Петербурге и местах, соединенных железною дорогою с С.-Петербургом или местом пребывания главного агентства, оценка пожарных убытков и проверка объявлений о них должны быть сделаны не позже одного месяца, а в прочих местах не позже 3 месяцев со дня получения агентом или Правлением Общества первого объявления о пожаре, или избрания страхователем о своей стороны оценщика.

§ 29. Расследование и оценка убытков производится уполномоченными от Общества, которому для этой цели, по его требованию, страхователь обязан предоставить все доказательства и сведения, относящиеся до случившегося пожара, права его на вознаграждение, положения и ценности застрахованного имущества и количества причиненных пожаром убытков.

Примечание. Составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 30. Все убытки в строениях оцениваются или по взаимному соглашению между страхователем и оценщиком Общества, или страхователь назначает со своей стороны, при том на свой счет, оценщика для совокупного с оценщиком Общества сметного исчисления пожарного убытка; но Правление и агенты Общества всегда в праве требовать, чтобы страхователь назначил со своей стороны оценщика. Назначение оценщика со стороны страхователя должно последовать в течение трех дней со дня сделанного им заявления о пожаре, или со дня поступления к нему требования со стороны Правления Общества или его агента; затем означенный оценщик обязан исполнить данное ему поручение в семидневный срок со дня назначения ; в противном случае страхователь обязан подчиниться оценке, произведенной от Общества. Если между оценщиком страхователя и оценщиком Общества относительно оценки убытка согласия не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом тою и другою стороною суммах причиненного убытка и представляют, как самые сметы, так и акт в Правление, страхователю, по требованию его, выдаются засвидетельствованные обоими оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя смету, то размер пожарного убытка, в пределах составленных тою и другою стороною смет, определяется посредством третейского суда, на основании статей 1367-1400 Устава гражданского судопроизводства. Если же третейский суд не состоится, то спор решается общим судебным порядком.

§ 31. При пожарных убытках в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках и т.п., опись, представленная страхователем на основании § 27, проверяется со стороны Общества на основании торговых книг, инвентарей, корреспонденции, счетов и других доказательств и, по признании ее правильной, служит основанием при исчислении пожарного убытка. Если относительно размера убытка между Обществом и страхователем согласия не последует, то правила, изложенные в § 30 по отношению к убыткам в строениях, применяются и по отношению к убыткам в движимом имуществе.

§ 32. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от взрывов, если в полисах относительно страхования от последней опасности не упомянуто особо. За пожарный убыток, происшедший от молнии или газа, а равно вследствие взрыва от водяного пара, страхователь вознаграждается.

§ 33. Страхование не должно ни в каком случае служить поводом к прибыли, а цель его заключается лишь в возмещении действительного убытка, причиненного пожаром. Посему Общество вознаграждает за те только строения или части их, которые действительно сгорели или повреждены при пожаре, и за то только истребленное или поврежденное движимое имущество, которое действительно находилось на лицо во время пожара на месте, указанном в полисе. За другие, происшедшие вследствие пожара, потери, как-то: лишение наемной платы за квартиры, перерыв фабричного производства и т.п., Общество отвечает только в таком случае, если страхователь заключил с Обществом особое на то условие внес особую, определенную Обществом, премию.

§ 34. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность во что обойдется по ценам, существующим в день пожара на строительный материал и на работу, постройка заново, сгоревшего или поврежденного строения, т.е. определяется стоимость его в таком виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени пользования им; полученная затем разность составляет действительную стоимость строения. Сумма, остающаяся за вычетом из действительной стоимости застрахованного имущества ценности поврежденных и неповрежденных частей, составляет сумму причиненного пожаром убытка. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночной или покупной ценой, существовавшей на эти предметы в день пожара, с принятием при том в соображение качества предметов и уменьшения из ценности, происшедшего от времени употребления, перемены в системе их производства и отношения их к моде. Сумма, остающаяся за вычетом из определенной таким образом стоимости ценности спасенных предметов составляет действительный убыток. Вознаграждение за сгоревшие или поврежденные товары производится по существовавшим в день пожара биржевым или рыночным ценам; за те же товары, для которых таких цен не существует, цена назначается экспертами.

§ 35. Если сам страхователь или оценщик, приглашенный со стороны страхователя, согласится на оценку, сделанную уполномоченным Общества, то таковая оценка, как произведенная с обоюдного согласия, не может быть затем оспариваема страхователем.

§ 36. Выведенная, на основании § 34, сумма причиненного пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованного имущества в день пожара не превышает страховой суммы (§ 34). Если же действительная стоимость застрахованного имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 15), или, если согласно полису, часть оставлена на страх страхователя, или же наконец, если во время пожара окажется большее количество однородных предмет, нежели было застраховано.

Примечание. Вознаграждение не может ни в каком случае превышать ни страховой суммы, ни действительной стоимости застрахованного имущества.

§ 37. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке (§ 34), или оставить таковые за собою, уплатив страхователю следующую за оные по оценке сумму. Равным образом, Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурой, т.е. исправить на свой счет причиненные пожаром повреждения, или заменить уничтоженные или поврежденные пожаром предметы однородными предметами того же количества и качества, оставляя поврежденные предметы за собою. Если страхователь недоволен вознаграждением убытка натурой, то спор решается посредством сведущих лиц и, в случае их разногласия, способом, указанным в § 30 сих условий.

§ 38. Уплата вознаграждения производится страхователю или преемнику прав, но не позже одного месяца со дня последовавшего между Обществом и страхователем соглашения насчет суммы убытка, или, если такового соглашения не состоялось, со дня последовавшего по сему предмету окончательного судебного приговора. Для получения вознаграждения за пожарный убыток, страхователь обязан предъявить полис, или, до выдачи такового, заменяющее оный предварительное свидетельство, или страховую квитанцию, и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя, вине. Если потерпевший от пожара страхователь оставлен по суду в подозрении поджога ли обмана, то в выдаче вознаграждения за пожарные убытки может быть ему отказано, впредь до воспоследования решения, освобождающего его от подозрения; выдача вознаграждения производится в том месте, у котором выдан полис; но, по желанию страхователя, сумма вознаграждения может быть доставлена и по месту его жительства, с отнесением пересылочных расходов на счет страхователя. В получении суммы вознаграждения страхователь или его поверенный обязан выдать квитанцию.

§ 39. С выдачей квитанции в получении вознаграждения, страхователь лишается права предъявлять какие бы то ни было требования по поводу того пожарного убытка. Общество же вступает во все права страхователя относительно третьих лиц, на которых по какому-либо основанию может быть обращено взыскание за происшедший убыток без особой со стороны страхователя уступочной записи.

§ 40. Причитающееся от Общества вознаграждение за пожарный убыток не может подлежать аресту или запрещению ни по каким заявленным к страхователю претензиям.

§ 41. Если следующее страхователю вознаграждение не будет своевременно уплачено, то Общество обязано заплатить за него узаконенные проценты (6% в год) в том лишь случае, если просрочка произошла по вине Общества.

§ 42. Если по уплате Обществом вознаграждения откроется такое обстоятельство, которое, по настоящим правилам страхования или особым условиям полиса, лишает страхователя права на вознаграждение, то страхователь обязан возвратить Обществу всю полученную в вознаграждение сумму, а равно расходы, понесенные Обществом в определении убытка, с причитающимися процентами (6% в год).

IV.

Прекращение договора страхования.

§ 43. Страхование, сверх означенного в §§ 19 и 22 сих условий случаев, считается прекратившимся и тогда, когда причиненный пожаром убыток в застрахованном имуществе составляет 20% и более всей застрахованной суммы. Если же убыток составляет 20% или более всей застрахованной суммы. Если же убыток составляет 20% или более лишь на одно или некоторые строения или на отдельную часть застрахованной недвижимости, то только строения или отдельные части исключаются из страха, остальная же часть остается застрахованною. Обществу предоставляется, впрочем, прекратить страхование и в таком случае, если пожарный убыток не достиг означенных размеров; но в таком случае Общество обязано возвратить премию соразмерно оставшейся, за вычетом уплаченного вознаграждения, страховой сумме и не истекшему еще сроку страхования. Если, при уплате вознаграждения за повреждение части застрахованного имущества, остальная часть остается застрахованною, то на полисе делается отметка о произведенной уплате. Во всяком случае страхователь о прекращения страхования должен быть извещен не позже, как при уплате вознаграждения.

§ 44. Страхование уничтожается, страхователь теряет право на вознаграждение и уплаченные премии остаются в пользу Общества: 1) если страхователем будут нарушены настоящие общие условия, изложенные в полисе, и именно, если он упустит сделать предписанные оными заявления; 2) если страхователь воспротивится производству изысканий, кои Общество признает необходимым предпринять, или страхователь, имея к тому возможность откажется доставить доказательства, которые, согласно § 29 Общество имеет право от него требовать; 3) если страхователь сделает ложные показания относительной тех фактов, которые имеют влияние на прием страхования или на определение убытка, или если обнаружены будут обман или застрахование одних и тех же предметов в нескольких Обществах, вполне или частью, насколько сие последнее не дозволено сими условиями; 4) если пожар произошел от злого умысла страхователя; 5) если застрахованное имущество будет уничтожено не пожаром, а каким-либо иным случаем и 6) если требование о вознаграждении за убытки, не удовлетворенное Обществом, не будет предъявлено в установленном судебном порядке в течение одного года со дня пожара.Оригинальный текст

Страховое Общество "Россия" в С.-Петербурге.

Учрежденное 20-го Марта 1881 года.

Основной сполна оплаченный капитал 4.000,000 руб.

Квитанция № 473790.

Выдана Г.г. Татьяне Дмитриевне Барановой, Александру Дмитриевичу Урвачеву и Петру Владимировичу Суходубовскому на страхование строений под Лит. А.Б.В.Г и Д. в сумме Руб. 17.000 при оценке в сумме Руб. 23262 - состоящ.: в гор. Киеве, Старокиевской части, 173 кварт., по Кудрявской улице, под № 45 сроком на 12 месяцев с 1 Июля 1913 по 1 Июля 1914.

Полис № 2694423.

Означенное имущество заложено в Киевском Земельном Банке.

Причитается:

Премии Руб. 62 41 к.

Пошлин Руб. 8. 50 к.

Герб. сб. Руб. 1 25 к.

Порт. Руб. 1 - к.

Итого Руб. 73 16 к.

Киевское Отделение Страховаго Общества "Россия".

Помощник Заведывающаго.

За Контролера.

гор. Киев.

25 Июня 1913 г.

1. Страхование заключено на основании устава и полисных условий Страховаго Общества "Россия".

2) Квитанция эта имеет равную силу с полисом.

Общия Условия страхования от огня,

Утвержденныя Г. Министром Внутренних Дел 26-го Июня 1881 года и изменен. 14 Июня 1906 г.

I.

Заключение договора страхования.

§ 1. Страховое Общество "Россия", на основании нижеозначенных условий, принимает на страх от огня, по указанным в §§ 5-11 оценкам, всякаго рода имущество, как недвижимое, так и движимое с означенными в § 7 исключениями.

§ 2. Общество вознаграждает за все пожарные убытки, происходящие от несчастных случаев (ср. §§ 24 и 32), а равно за убытки, причиненные застрахованным имуществам теми мерами, принятие коих было необходимо для тушения или предупреждения пожара. Кроме того, Общество вознаграждает страхователя и за произведенные им по спасению имущества необходимые расходы, согласно представленным им в том доказательствам, на основании § 36 сих условий.

§ 3. Страхование производится на основании объявления, подаваемаго страхователем на бланке Общества, в коем он должен прописать в точности все требуемыя в рубриках сведения.

§ 4. При подаче объявления желающий застраховать свое имущество вносить по назначению Правления или агента, под особую росписку, в обезпечение расходов, какие могут оказаться для Общества по приему имущества на страх потребную сумму денег, при чем, однако, застрахование не считается еще заключенным; оно вступает в силу лишь на точном основании § 17 настоящих общих условий.

Примечание. Вносимая на основании сего § сумма денег при принятии имущества на страх зачисляется в счет причитающихся со страхователя платежей (§ 12).

§ 5. Оценка строений должна быть показана сообразно действительной стоимости строительных материалов и работ, при чем принимается в расчет и степень прочности построек. Ценность же земли, на которой находятся строения, и более или менее выгодное местоположение оных ни в каком случае не должны входить в оценку страхования.

§ 6. Планы, описи и оценки строений составляются по принятой Правлением форме, по которой каждый корпус оценивается особо; верность же показаний удостоверяется подписью страхователя.

§ 7. Общество принимает на страх от огня всякаго рода движимое имущество за исключением пороха, газа и тому подобных легко возгорающихся веществ, а также драгоценных каменьев, монет, кредитных билетов и других денежных ценностей, документов и вообще всякаго рода договоров и обязательств.

§ 8. Движимое имущество показывается в объявлении по отделам: драгоценныя же вещи, картины, библиотеки и художественные предметы принимаются на страх не иначе, как по подробной описи. Показанная в объявлении страхователя цена застраховываемаго имущества служит основание для исчисления премии и, в случае пожара, для определения падающей на Общество части убытка исчисляемой на основании § 34.

§ 9. Товары принимаются на страх или партиями, с обозначением количества, веса, или меры и цены, или как оборотный капитал, с определением только размера онаго.

§ 10. Машины на фабриках принимаются на страх по подробной описи и оценке, с обозначением зданий и мест, в которых каждая машина помещена.

§ 11. Означенныя в §§ 8,9 и 10 движимыя имущества должны быть оцениваемы по действительной их стоимости в день отдачи на страх.

§ 12. Правление или агент Общества после освидетельствования предлагаемаго на страх имущества, назначает премию и прочия условия, на которых застрахование может быть принято, и затем, по взносе страхователем премии, пошлин и других платежей, выдает ему страховой полис, или предварительное свидетельство, или квитанцию (§ 17).

§ 13. Если страхователь сам откажется от застрахования после подачи объявления и после составления описи, оценки и планов, то он лишается уплаченной им, согласно § 4, суммы денег, которая в таком случае обращается в пользу Общества; если же Общество, после освидетельствования предложеннаго на страх имущества, откажется от застрахования, или пожелает исключить из онаго какие-либо предметы, то оно возвращает страхователю сполна внесенныя им на расходы деньги.

§ 14. Если кто застраховывает чужое имущество, будь оно у него на комиссии, или для транспортирования, на хранении и т.п., то об этом должно быть заявлено и отмечено в полисе. В случае пожара, Общество вознаграждает за убыток лишь в той мере, в какой страхователь обязался владельцу сгоревшаго имущества. Заимодавцам, имеющим обезпечение в залоге движимаго и недвижимаго имущества, а равно и арендаторам, дозволяется отдавать на страх имущества, если того не учинил сам владелец, при чем они обязаны предъявить закладныя и арендные контракты в Правление, для надлежащей отметки или надписи на полисе. В случае пожара, вознаграждение выдается: залогодержателям - в размере, не превышающем ту сумму, на которую заключена закладная, а арендаторам - в той мере, в какой они обязались отвечать перед владельцами арендуемых имуществ на основании контракта. Ответственность Общества перед залогодержателями и арендаторами по застрахованным ими имуществам распространяется не далее того срока, на который заключены закладныя или арендные контракты (§ 20 п.в.).

§ 15. Страховое имущество вдвойне или в преувеличенной стоимости, как в Обществе "Россия", так совместно с ним и в другом Обществе, ни в каком случае не допускается, и потому всякое такое двойное или преувеличенное застрахование считается недействительным. Имущество же, застрахованное в Обществе "Россия" не в полной стоимости, может быть застраховано в другом Обществе, но не иначе, как с согласия Общества "Россия". По заключении дополнительнаго страхования в другом Обществе, страхователь обязан в течение 3-х дней со дня заключения такого страхования доставить Обществу "Россия" сведения: где и на какую сумму им заключено дополнительное страхование. В том случае, когда при заключении такого страхования в Обществе "Россия" страхователь обязался известную часть своего имущества оставить на своем собственном риске, эта часть не может быть вовсе дострахована. Если же предлагаемое на страх Общества "Россия" имущество застраховано уже в какой-либо части в другом Обществе, то об этом страхователь обязан объяснить в подаваемом им объявлении. При несоблюдении приведенных условий страхователь лишаясь, в случае пожара, права на вознаграждение от Общества "Россия" за понесенный им пожарный убыток, вместе с тем не может требовать возвращения внесенных страховых премий.

§ 16. По каждому страхованию выдается от общества полис, в котором означаются: предмет страхования, местонахождение его и срок, на который заключено страхование, размер уплаченной премии, ценность застрахованнаго имущества, все взаимныя условия и обязательства между Обществом и страхователем.

Примечание. Независимо от настоящих общих правил страхования, в полисы и предварительныя свидетельства могут быть включаемы, по взаимному соглашению между Обществом и страхователем, и другия, не противныя вообще законам, Уставу Общества и сим правилам страхования, особыя условия, которыя в таком случае также обязательны для обеих договаривающихся сторон.

§ 17. Когда страхование заключено непосредственно в Правлении, или с главным агентством, уполномоченным на выдачу полисов, то оно считается действительным с того срока, какой будет означен в страховой квитанции, имеющей равную силу с полисом, или же в выданном полисе. При страхованиях же, заключенных у агентов Общества внутри Империи, ответственность Общества определяется тем сроком и теми условиями, какия будут означены в предварительном свидетельстве, выданном агентом, впредь до получения страховаго полиса. Всякое застрахование начинается в 12 часов дня и оканчивается в те же часы.

§ 18. Страхование может быть заключаемо на всякий срок. При страховании на пятилетний срок, премии и пошлины вносятся только за четыре года *).

*) Согласно определения Правительствующаго Сената (Собрание узаконений и распоряжений Правительства от 11 Февраля 1883 г. № 14 ст. 146), при страховании имуществ на пятилетний срок, казенная пошлина взимается за пять лет.

II.

Права и обязанности Общества и страхователей в продолжение договора страхования.

§ 19. Правление имеет право во всякое время поверить стоимость и состояние застрахованнаго имущества. Если страхователь воспротивится осмотру, или, если по сделанному осмотру окажется, что показанныя в объявлении сведения не верны, или опасность для застрахованнаго имущества увеличилась, то Общество имеет право уничтожить страхование, возвратив премию, по расчету, за неистекшее еще время страхования.

§ 20. Страхователь обязан не позже 3-х дней доводить письменно до сведения Правления или местнаго агентства, под опасением лишится права на вознаграждение в случае пожара:

а) если застрахованное имущество поступит в собственность или во владение другого лица, за исключением случая законнаго наследования;

б) если застрахованное имущество поступит в залог в казенное или частное кредитное учреждение или к частному лицу;

в) если застрахованное имущество будет отдано в аренду, или существующая аренда прекратится, либо будет передана другому лицу;

г) если застрахованное имущество перенесено на другое место;

д) если застрахованное имущество подверглось большой опасности от огня, вследствие каких-либо изменений, происшедших в самом имуществе или в его непосредственном соседстве, как например, вследствие устройства фабричнаго или промышленнаго заведения, бани, мастерской или склада легко воспламеняющихся материалов, или возведения деревянных построек и т.п.

е) если в застрахованном имуществе производятся перестройки или пристройки и

ж) если страхователь отдает имущество на страх другому Обществу в той части стоимости, которая Общество "Россия" не принята.

Во всех приведенных случаях Общество может или прекратить страхование, возвратив премию, причитающуюся за неистекшее еще время страхования, или изъявить свое согласие на продолжение страхования, по прежней или увеличенной премии, сделав отметку на самом полисе или уведомив о том страхователя особым письмом. Если застрахованное имущество, в котором произошла одна из поименованных перемен, подверглось пожару по истечении вышеупомянутаго трехдневнаго срока, и правление или местное агентство (смотря по тому, кем из них заключено страхование) о происшедшем изменении извещения не получило, то Общество освобождается от всякой ответственности за происшедший от пожара убыток.

§ 21. При возобновлении страхования по истечении срока, если в застрахованном имуществе и в условиях страхования перемен не последовало, полис остается в своей силе, и страхователю выдается возобновительное свидетельство. Общество в прав отказаться от возобновления страхования.

§ 22. Страхование прекращается с истечением срока, означеннаго в полисе (или возобновительном свидетельстве), в 12 часов дня, когда на возобновление онаго не будут внесены следующия деньги до срока; наблюдение же за сроками застрахований лежит на обязанности самих владельцев имуществ или тех лиц и мест, у которых имущества находятся в аренде или залоге.

Примечание 1. В случае отказа со стороны Общества от страхования (§§ 19 и 21), сие последнее прекращается или тотчас, или с назначеннаго при отказе срока.

Примечание 2. Застрахование уничтожается также, когда застрахованное имущество уничтожится не от пожара, а от какой-либо другой причины; но в таком случае внесенная страховая премия не возвращается.

§ 23. Каждый, отдавший на страх свое имущество обязан старательно хранить страховой полис, ибо, в случае пожара, убыток должен быть по оному уплачен. Но если полис сгорит или будет потерян, то отдавший на страх обязан дать о том знать письменно Правлению Общества, которое публикует об этом в ведомостях на счет страхователя и, в случае непредставления кем-либо полиса в течение шести месяцев со дня перваго опубликования, выдает дубликат с того полиса.

§ 24. Во время пожара владелец имущества или полиса обязан всеми мерами спасать застрахованное имущество, точно так, как бы это имущество не было застраховано, и после пожара собрать и сохранить спасенную часть имущества. Употребленные на это расходы по удостоверении в действительности оных, вознаграждаются Обществом. Но Общество не отвечает в тех случаях: 1) когда страхователь вынесет или вывезет застрахованные предметы вопреки совету надлежащаго начальства или Правления Общества, или доверенных от Общества лиц и 2) когда вынесенное и вывезенное имущество не находилось ни в строении, подвергшемся пожару, ни в здании соседним с ним, а в строении более отдаленном.

§ 25. Предметы, пострадавшие от пожара, страхователь обязан оставлять в том виде, в какой они приведены пожаров, до тех пор, пока Общество не приведет в известность всего причиненнаго убытка. Но если бы от замедления мог произойти еще более значительный убыток, то страхователь обязан принять немедленно соответственныя меры для сохранения имущества.

§ 26. Правление Общества, агенты, архитекторы и прочия Общество уполномоченныя лица имеют полное право, как во время пожара, так и после онаго, наблюдать за спасением и за сохранением спасеннаго имущества и принимать и указывать все нужныя для того меры; страхователь же с своей стороны обязан оказывать в этом случае все зависящее от него содействие, ибо неисполнение сего со стороны страхователя, если будет доказано, лишает его права требовать вознаграждения за понесенный убыток.

III.

Правила о порядке, подлежащем соблюдению после пожара, и о производстве вознаграждения за убытки.

§ 27. Не позже 7-ми дней после прекращения пожара страхователь, или заступающее его лицо, обязан о случившемся пожаре известить письменно Правление, а вне С.-Петербурга - агента Общества, и после сего, в восьмидневный срок, представить письменно заявление о том, какое застрахованные в Обществе предметы сгорели, повреждены или похищены, с показанием цены не только утраченных и поврежденных, но и оставшихся неиспорченными предметов, и с возможно полными доказательствами о верности сих показаний. В случае неисполнения правил сего §, или, если они будут исполнены не своевременно, страхователь лишается права на вознаграждение понесенных при пожаре убытков. Правление или агенты Общества вправе, немедленно после прекращения пожара, не дожидаясь извещения страхователя приступить к осмотру и оценке причиненнаго пожаром убытка.

§ 28. В С.-Петербурге и местах, соединенных железною дорогою с С.-Петербургом или местом пребывания главнаго агентства, оценка пожарных убытков и проверка объявлений о них должны быть сделаны не позже одного месяца, а в прочих местах не позже 3-х месяцев со дня получения агентом или Правлением Общества перваго объявления о пожаре, или избрания страхователем о своей стороны оценщика.

§ 29. Разследование и оценка убытков производится уполномоченными от Общества, которому для этой цели, по его требованию, страхователь обязан предоставить все доказательства и сведения, относящиеся до случившагося пожара, права его на вознаграждение, положения и ценности застрахованнаго имущества и количества причиненных пожаром убытков.

Примечание. Составленная уполномоченным оценка пожарных убытков подлежит утверждению Правления.

§ 30. Все убытки в строениях оцениваются или по взаимному соглашению между страхователем и оценщиком Общества, или страхователь назначает со своей стороны, при том на свой счет, оценщика для совокупнаго с оценщиком Общества сметнаго исчисления пожарнаго убытка; но Правление и агенты Общества всегда в праве требовать, чтобы страхователь назначил с своей стороны оценщика. Назначение оценщика со стороны страхователя должно последовать в течение трех дней со дня сделаннаго им заявления о пожаре, или со дня поступления к нему требования со стороны Правления Общества или его агента; затем означенный оценщик обязан исполнить данное ему поручение в семидневный срок со дня назначения ; в противном случае страхователь обязан подчиниться оценке, произведенной от Общества. Если между оценщиком страхователя и оценщиком Общества относительно оценки убытка согласия не последует, то они, составив каждый свою смету, подписывают акт об исчисленных таким образом тою и другою стороною суммах причиненнаго убытка и представляют, как самыя сметы, так и акт в Правление, страхователю, по требованию его, выдаются засвидетельствованныя обоими оценщиками копии. Если Правление не согласится на составленную оценщиком страхователя смету, то размер пожарнаго убытка, в пределах составленных тою и другою стороною смет, определяется посредством третейскаго суда, на основании ст. 1367-1400 уст. гражд. судопроизводства. Если же третейский суд не состоится, то спор решается общим судебным порядком.

§ 31. При пожарных убытках в движимом имуществе, как-то: домашней движимости, товарах, машинах на фабриках и т.п., опись, представленная страхователем на основании § 27, проверяется со стороны Общества на основании торговых книг, инвентарей, корреспонденции, счетов и других доказательств и, по признании ея правильною, служит основанием при исчислении пожарнаго убытка. Если относительно размера убытка между Обществом и страхователем согласия не последует, то правила, изложенныя в § 30 по отношению к убыткам в строениях, применяются и по отношению к убыткам в движимом имуществе.

§ 32. Общество освобождается от обязанности вознаграждать за пожарные убытки, происшедшие от взрывов, если в полисах относительно страхования от последней опасности не упомянуто особо. За пожарный убыток, происшедший от молнии или газа, а равно вследствие взрыва от водяного пара, страхователь вознаграждается.

§ 33. Страхование не должно ни в каком случае служить поводом к прибыли, а цель его заключается лишь в возмещении действительнаго убытка, причиненнаго пожаром. Посему Общество вознаграждает за те только строения или части их, которыя действительно сгорели или повреждены при пожаре, и за то только истребленное или поврежденное движимое имущество, которое действительно находилось на лицо во время пожара на месте, указанном в полисе. За другия, происшедшия вследствие пожара, потери, как-то: лишение наемной платы за квартиры, перерыв фабричнаго производства и т.п., Общество отвечает только в таком случае, если страхователь заключил с Обществом особое на то условие внес особую, определенную Обществом, премию.

§ 34. Действительная стоимость, какую имеют строения в день пожара, определяется следующим образом: сперва приводится в известность во что обойдется по ценам, существующим в день пожара на строительный материал и на работу, постройка заново, сгоревшаго или поврежденнаго строения, т.е. определяется стоимость его в таком виде в день пожара; из полученной таким образом стоимости вычитается та сумма, на которую ценность этого строения уменьшилась от времени пользования им; полученная затем разность составляет действительную стоимость строения. Сумма, остающаяся за вычетом из действительной стоимости застрахованнаго имущества ценности поврежденных и неповрежденных частей, составляет сумму причиненнаго пожаром убытка. Действительная стоимость движимых имуществ, находившихся на лицо во время пожара, определяется рыночною или покупною ценою, существовавшею на эти предметы в день пожара, с принятием при том в соображение качества предметов и уменьшения из ценности, происшедшаго от времени употребления, перемены в системе их производства и отношения их к моде. Сумма, остающаяся за вычетом из определенной таким образом стоимости ценности спасенных предметов составляет действительный убыток. Вознаграждение за сгоревшие или поврежденные товары производится по существовавшим в день пожара биржевым или рыночным ценам; за те же товары, для которых таких цен не существует, цена назначается экспертами.

§ 35. Если сам страхователь или оценщик, приглашенный со стороны страхователя, согласится на оценку, сделанную уполномоченным Общества, то таковая оценка, как произведенная с обоюднаго согласия, не может быть затем оспариваема страхователем.

§ 36. Выведенная, на основании § 34, сумма причиненнаго пожаром убытка, с прибавлением расходов по спасению и сбережению имущества, уплачивается страхователю сполна, если действительная стоимость застрахованнаго имущества в день пожара не превышает страховой суммы (§ 34). Если же действительная стоимость застрахованнаго имущества в день пожара превышает страховую сумму, то страхователь считается принявшим разность на свой собственный страх, и в таком случае Общество вознаграждает убыток только соразмерно страховой сумме. Соразмерно же вознаграждается убыток и в том случае, если часть имущества застрахована в другом Обществе (§ 15), или, если согласно полису, часть оставлена на страх страхователя, или же наконец, если во время пожара окажется большее количество однородных предмет, нежели было застраховано.

Примечание. Вознаграждение не может ни в каком случае превышать ни страховой суммы, ни действительной стоимости застрахованнаго имущества.

§ 37. Неповрежденные пожаром предметы остаются за страхователем; поврежденные же Общество может, по своему усмотрению, или возвратить страхователю по оценке (§ 34), или оставить таковые за собою, уплатив страхователю следующую за оные по оценке сумму. Равным образом, Общество имеет право, вместо выдачи страхователю вознаграждения наличными деньгами, производить таковое натурою, т.е. исправить на свой счет причиненныя пожаром повреждения, или заменить уничтоженные или поврежденные пожаром предметы однородными предметами того же количества и качества, оставляя поврежденные предметы за собою. Если страхователь недоволен вознаграждением убытка натурою, то спор решается посредством сведущих лиц и, в случае их разногласия, способом, указанным в § 30 сих условий.

§ 38. Уплата вознаграждения производится страхователю или преемнику прав, но не позже одного месяца со дня последовавшаго между Обществом и страхователем соглашения насчет суммы убытка, или, если такового соглашения не состоялось, со дня последовавшаго по сему предмету окончательнаго судебнаго приговора. Для получения вознаграждения за пожарный убыток, страхователь обязан предъявить полис, или, до выдачи такового, заменяющее оный предварительное свидетельство, или страховую квитанцию, и, в случае требования Общества, представить законное свидетельство в том, что пожар произошел не по его, страхователя, вине. Если потерпевший от пожара страхователь оставлен по суду в подозрении поджога ли обмана, то в выдаче вознаграждения за пожарные убытки может быть ему отказано, впредь до воспоследования решения, освобождающаго его от подозрения; выдача вознаграждения производится в том месте, у котором выдан полис; но, по желанию страхователя, сумма вознаграждения может быть доставлена и по месту его жительства, с отнесением пересылочных расходов на счет страхователя. В получении суммы вознаграждения страхователь или его поверенный обязан выдать квитанцию.

§ 39. С выдачею квитанции в получении вознаграждения, страхователь лишается права предъявлять какия бы то ни было требования по поводу того пожарнаго убытка. Общество же вступает во все права страхователя относительно третьих лиц, на которых по какому-либо основанию может быть обращено взыскание за происшедший убыток без особой со стороны страхователя уступочной записи.

§ 40. Причитающееся от Общества вознаграждение за пожарный убыток не может подлежать аресту или запрещению ни по каким заявленным к страхователю претензиям.

§ 41. Если следующее страхователю вознаграждение не будет своевременно уплачено, то Общество обязано заплатить за него узаконенные проценты (6% в год) в том лишь случае, если просрочка произошла по вине Общества.